官方购房群

购房问题请加群专家实时来解答

-

统计局:5月各线城市商品住宅销售价格环比下降、同比降幅略有扩大

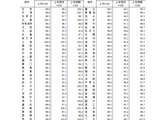

统计局:5月各线城市商品住宅销售价格环比下降、同比降幅略有扩大5月,一线城市新建商品住宅销售价格环比下降,同比降3.2%。一线城市二手住宅销售价格环比下降,同比降1.8%。二线城市二手住宅销售价格环比下降,同比降1.0%。三线城市二手住宅销售价格环比下降,同比降0.9%。

-

贵阳主城楼市月评|5月,贵阳楼市有所回温

贵阳主城楼市月评|5月,贵阳楼市有所回温贵阳楼市5月继续稳态,新房销售表现良好,但住宅价格可能面临竞争压力。近郊区域楼市分化严重,主要由核心项目推动。未来各区楼市将分解成不同区域,主力建筑面积段和销售主力总价段不同。学区带动区域发展模式值得借鉴。

-

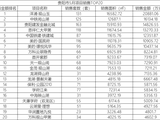

1-5月“保海万”销售额均超千亿

2024年1-5月,百强房企销售总额为1.6万亿元,同比降幅收窄。其中,前三强分别为保利发展、中海地产和万科,其中保利发展仍蝉联销冠。目前,房企阵营分布为:第一阵营(500亿元以上)企业7家,销售额均值939.4亿元;第二阵营(100...

-

国家统计局:4月份各线城市商品住宅销售价格继续下行

国家统计局:4月份各线城市商品住宅销售价格继续下行4月份,70个大中城市商品住宅销售价格继续下行,一线城市新建商品住宅销售价格环比下降,同比分别扩大0.5%、6.9%和6.7%,二、三线城市新建商品住宅销售价格环比分别扩大0.9%、0.4%和0.9%,一线城市二手住宅销售价格环比下降...

-

净利润下滑、行业持续缩表,房企经营性业务优势日益凸显

净利润下滑、行业持续缩表,房企经营性业务优势日益凸显2023年,房地产上市房企盈利能力下降、流动性恶化,总资产规模持续下降,营收增速回升但净利润下滑,民营房企加速缩表。行业进入缩表出清阶段。

-

多地缩减2024年宅地供应计划,重点22城供地规模同比降约10%

2023年,受房地产行业调整影响,一线城市宅地供应计划总量下降,二线城市供应计划总量下降,重点二线城市供应计划总量下降,且库存积压。政策层面,土拍与去化周期挂钩,开发商拿地意愿下降。核心城市“配售保障房”计划分流部分指标。

-

-

-

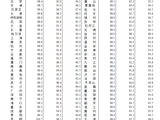

1-4月房企销售排位赛:“保海万”居前,保利榜首优势扩大

1-4月房企销售排位赛:“保海万”居前,保利榜首优势扩大保利发展销售额稳居首位,中海地产、万科销售额排名前三。前四个月,前10名门槛为300亿元,前三名门槛分别为1000亿元、800亿元、700亿元。

-

一季度新房销售面积2.3亿平方米,国家统计局:中国房地产市场是有支撑的

一季度新房销售面积2.3亿平方米,国家统计局:中国房地产市场是有支撑的国家统计局发布2024年1-3月份全国房地产市场基本情况。一季度房地产开发投资额同比下降9.5%,新建商品房销售面积2.3亿平方米,同比下降19.4%,降幅有所收窄。全国房地产开发投资同比降9.5%。