官方购房群

购房问题请加群专家实时来解答

-

国务院全体会议再提“房地产”,释放哪些积极信号?

中指研究院政策研究总监陈文静表示,本次强调结合城市更新推进城中村和危旧房改造,意味着城中村和危旧房改造也将高质量推进,相关配套政策有望进一步落位,聚焦质量提升;另外,在城中村和危旧房改造过程中,强化货币化或房…

-

究竟|“房东税”要来了?多方回应:并非新增税种,别被带节奏

随着《住房租赁条例》实施日期临近,“房东税开征”的消息在社交平台、租房社群中热度攀升,有网友将条例中“备案”的要求与“新增税种”直接关联,有观点认为备案和信息共享,意味着将全面向房东征收税款。澎湃新闻致电12…

-

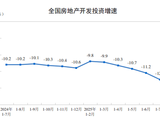

新开工面积跌幅连续5个月收窄 市场探底企稳趋势未变

新开工面积跌幅连续5个月收窄 市场探底企稳趋势未变中指研究院指数研究部总经理曹晶晶也认为,当前推动市场止跌回稳仍是房地产政策核心目标,短期政策预计将继续聚焦城中村和危旧房改造、专项债收储等已出台政策的有效落实,同时下半年降息仍有一定空间,由此激活需求、优化供…

-

中国恒大退市 高杠杆扩张“盛宴”散场

黄立冲指出,如果恒大在2021年债务违约初期就直接启动退市程序,投资者的后续损失敞口可能会小一些,但或对当时的债务重组谈判、市场信心和跨境债券价格会形成短期冲击,在当时市场可能倾向于通过债务重组及企业自身修复…

-

7月百城房价继续分化:新房结构性机会凸显,二手房或面临量价压力

7月百城房价继续分化:新房结构性机会凸显,二手房或面临量价压力从城市层面来看,一线及部分强二线城市新房市场表现相对稳健;核心城市二手房市场成交保持一定活跃度,但价格短期仍有压力。据中指研究院数据,7月百城新建住宅均价为16877元/平方米,在部分核心城市优质改善项目入市…

-

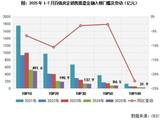

7月土拍市场“缩量提质”:一线城市溢价率创年内新高,单价“地王”频现

7月土拍市场“缩量提质”:一线城市溢价率创年内新高,单价“地王”频现7月份,克而瑞重点监测城市的土拍平均溢价率达9.9%,为2025年二季度以来月度新高,主要是下半月两周接连出让了多宗优质宅地。据刘水介绍,今年前7个月,重点城市拿地金额TOP10房企中,以央企、国企和地方国资…

-

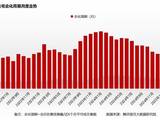

机构:前7月重点14城二手住宅成交量同比上升10.8%,为四年新高

机构:前7月重点14城二手住宅成交量同比上升10.8%,为四年新高8月6日,麟评居住大数据研究院发布的监测数据显示,2025年7月,监测的重点14城二手住宅成交量为111773套,环比下降1.83%,同比下降9.05%;从累计数据上看,截至7月底,重点14城成交量为8111…

-

百万房贷返佣6000元?多地明令叫停房贷“返点”乱象

针对“房贷返现”的乱象,多地银行业协会发公告叫停房贷“返点”行为。事实上,早在2010年,中国银行业协会就已印发《关于规范做好个人房地产按揭贷款业务维护市场秩序的自律共识的通知》,直指银行业金融机构为争取房贷…

-

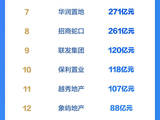

地产图谱|前7月百强房企拿地额增三成,绿城、中海领跑货值榜

地产图谱|前7月百强房企拿地额增三成,绿城、中海领跑货值榜1-7月,TOP100房企拿地总额同比增长34.3%,核心城市优质地块频现高溢价成交,上海徐汇区宅地更以20万元/平方米楼面价刷新全国纪录。TOP10房企1-7月新增货值总额6871亿元,占TOP100企业的…

-

前7月百强房企销售总额超2万亿元 “好城市+好房子”仍具备结构性机会

从各销售阵营房企的表现来看,据中指研究院,今年前7月,销售额超千亿元阵营的房企共有5家,较去年同期减少1家,销售额均值为1320.1亿元;第二阵营(500亿~1000亿元)以上阵营6家,与上年持平,销售额均值…