年终总结土地篇|市场转向精细化,观山湖成香饽饽,老城核心全年仅供应一宗宅地

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:樾筑

到2024年,我做年终总结系列文章,已经有四个年头了。

感谢新老读者一路以来的支持,让我能有机会把这个充满主观和打脸的系列文章给做下去。

希望在明年、后年、大后年……我们都能在新年的年终总结系列文章里继续相遇。

其实按照惯例,年终总结系列的文章应该到元旦过后再写的。

但考虑到今年贵阳主城六区的宅地土拍确实结束了,并且就土地市场确实也有一些希望能尽快分享的东西。

因此这篇文章就提前了。

与往年不同的是,今年樾筑的年终总结系列文章,将不再冠以“年鉴”之名。

一来是因为今年我个人的关注点变窄了,在楼市进入调整期之后,我的视角几乎仅放在了贵阳主城六区。

二来是因为今年楼市里的新鲜事,其实相比前几年都要更少,内容很难做到详实。

当然了,还有一个客观因素是,我今年似乎也因市场的变化,而有些懒散了,很多东西没有去关注,尤其是尚未落地的内容。

在这么几年调整期的磨砺中,我学会了放下预期,不再去意淫任何规划和项目。

山姆、SKP的落地情况也好,S2线一期北段、T2线一期的建设预期也罢,我都没有发声。

我确实也不知道该如何发声。

我怕希望落空,因此就选择不再抱有任何期望。

尤其是在人大附都暴雷之后,我更是坚定了自己的预期管理。

相比之下,土地市场就比较实在了,卖没卖出去,有没有接盘,最后谁来接盘,至少都是板上钉钉。

1、

今年贵阳的土地市场(宅地),与前两年相比,最大的变化体现在两方面。

一方面,市场化房企的拿地比例有所增加。

另一方面,政府的供地规模有所减小,并且供应模式正逐步趋于精细化、细节化。

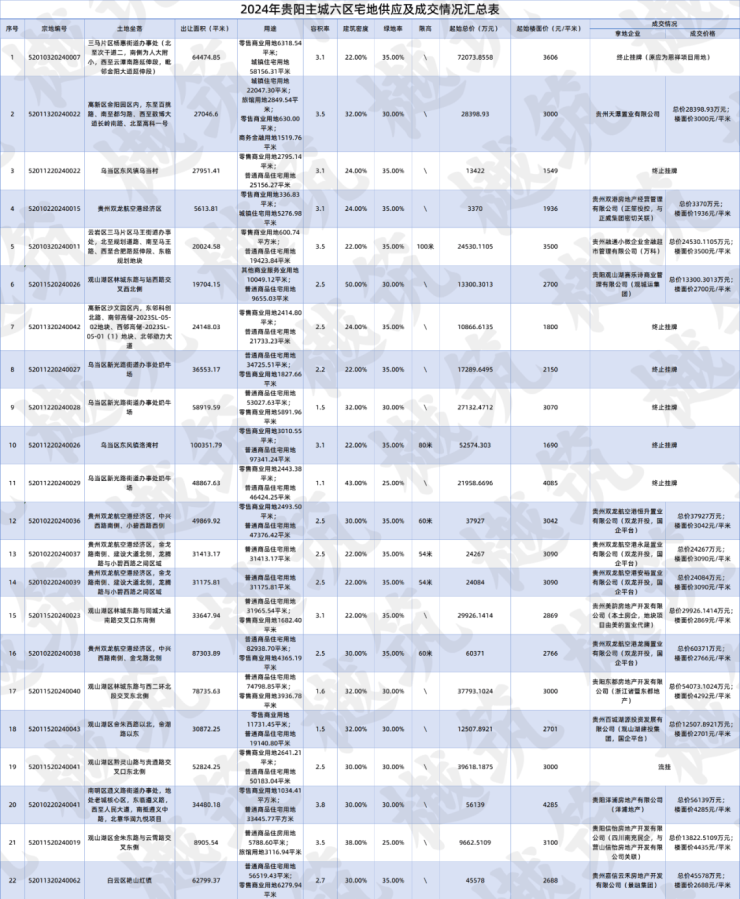

据贵阳市公共资源交易中心公示信息统计,2024年,贵阳主城六区共供应住宅类土地22宗,总挂牌面积约93.57万方。

这两个数据是近三年的最低值。

22宗地,其中14宗成功出让,总成交面积约52.16万方,另有7宗终止挂牌,1宗流挂。

而在成功出让的14宗地里,有8宗由市场化企业获取,6宗由国企平台拿下,市场化企业在贵阳主城六区拿地占比52%。

这一占比数据为近三年的最高值。

虽然市场化企业拿地的比例在增加,但今年和过去两年不同的是,大型品牌房企拿地的比例并不高。

在今年于主城六区拿地的市场化企业里,仅有万科算是真正意义上的大型品牌房企。

至于前两年尚有活跃度的中铁置业、中铁建地产、龙湖等大型品牌房企,今年则都陷入了沉默。

当然了,虽然在土地市场上没有直接作为,但这些大型品牌房企并不是都会完全退出贵阳。

不少房企转换了模式,以更轻盈的投资方式,仍在贵阳谋求机会。

比如已经在代建方舟项目的远洋,确定代建美的中学东侧众磊地块的美的置业,以及很有可能入局代建小龙滩地块的中铁置业。

总的来看,2024年贵阳土地市场的表现更为健康,同时也更为稳健。

考虑到此前出让的很多地块都尚未开发,并且核心区域亦有不少存量项目,因此今年贵阳土地市场的表现,个人认为还是及格了的。

2、

另外关于贵阳土地市场,还有个值得关注的点是,目前能够吸引房企目光的土地,有且仅有新老城四区(观白南云)的土地。

事实上,2024年贵阳主城六区中,确实也只有新老城(含龙洞堡片区)的土地成功出让了。

若是把明显用于融资或其他意图的土地给刨除的话,2024年贵阳成功出让的宅地,基本都位于新老城的核心区域内。

而在这些成功出让的土地中,今年又有小龙滩和中烟飞地两块土地引起了争抢,并且都拍出了不错的溢价率。

从这一点来看,至少观山湖核心区域里的土地,依然能给予市场化企业不小的信心。

基于这个事实,明年贵阳市的土地供应,其实可以多在新老城核心片区去做考量。

上文中我还提到过土地供应趋于精细化,这一点其实主要还是体现在各个地块的供地面积和规划指标上。

从市场化企业的关注度来看,面积适中、规划指标适中的土地,往往会更受青睐。

比如洋浦在南明区拿下的头号山地块,就是一个值得参考的精细化供地例子。

虽然今年贵阳的土地市场确实在向精细化和集约化发展,并且我也认为整体表现是及格的,但其中依然有可以改善的点。

比如个人认为最重要的,“运营化”供地(个人造的词)。

我知道当前因为政策和财政问题,贵阳基建是放缓了的,确实有很多规划和配套难以落地。

但政府是否可以在解禁或缓解之前,去通过推进政策来落实一些其他的内容呢?

比如提前明确教育资源,帮助房企进行配套规划,亦或是做一些回购或者优惠动作。

像是小龙滩的土地,若能提前落实好教育资源和商业配套,我相信出让价格一定能更高。

3、

文章的最后部分,我会去给今年市场化企业拿地,做一个综合评价。

首先,我认为今年拿地拿得最好的企业是洋浦,堪称妙手。

洋浦拿下的这宗土地,不仅区位条件好,同时也是今年贵阳老城核心唯一供应的一宗宅地。

此外,这宗地的规划指标和出让价格,也都非常合适,虽然也有隐性成本,但不妨碍在对比之下显得很值。

当然了,背靠万象城这棵大树,以及华润置地已经为片区打好了城市界面基础这两点,同样也会是加分项。

其次,今年拿地拿得还算不错的,是万科、天瀑、景融集团以及四川南充的民营房企,四家房企拿的四宗地,价格都算比较适中。

不过相比之下,万科拿地稍贵一些,好在片区内已经被自家项目给奶成熟了,算是自己给自己打好了基础,此后的操作空间也多。

而天瀑虽然拿地价格不高,但商业以及酒店的存在,也让给项目的规划设计创造了一些难点。

至于中烟飞地,虽然溢价率略高,商住比也不低,但区位条件和周边配套实在给力,并且地块不大,因此后续能成的概率也不小。

最后,今年拿地拿得比较一般的,个人认为是美韵房开和浙江东都地产。

其实美韵房开拿的金融城核心土地,区位等方面是一点问题没有,但大量的回购房源还是会造成一些影响。

当然了,如果后续美韵房开继续把剩下的众磊地块给一并拿下开发,并且价格不变的话,应该还是能给到一个好评的。

至于浙江东都拿下小龙滩地块,个人认为纯属就是拿贵了点。

诚然,小龙滩这块地规划指标很不错,产品溢价率肉眼可见,并且具备很重要的战略意义。

但4292元/平米的楼面价,个人认为在性价比方面还是有待商榷。

不过浙江东都地产在此前拿下的小龙滩土地并不算贵,因此该地块的成本也可能因统一规划而被摊薄。

总之,这两家拿地的情况,在后续出来之前,我只能给到一个普通的评价。

4、

终于也是写到尾声了。

没想到这些点儿供应量,居然还让我码出了不少废话。

感谢能看到这里的读者朋友。

怎么说呢,对比前两年一味的挣扎,今年的贵阳主城土地市场,还是给予了我一些信心。

不知道是抢地的原因,还是市场化企业拿地的原因。

反正就是一种在ICU里稳定下来了的感觉。

当然了,再怎么稳定下来,也依然还是在ICU里躺着,即便看似有各种各样的利好,市场仍然有大量的历史遗留问题需要解决。

存量,当然也是不容忽视,甚至是要大力整顿的问题。

谁还记得中交城投?谁还记得六广门地块?谁还记得佳源地块?

甚至还有中烟地块、恒大华府地块等……

重新收储,或是进行转让,这里面的工作量都依然庞大。

说到转让,最后跟大家分享一下今年土地转让的公示数据。

据贵阳市自然资源和规划局,今年贵阳共有11宗住宅类土地转让,总转让面积约66.08万方,其中大部分为原恒大项目用地,具体如下。

无论如何,希望明年贵阳土地市场能更顺一些,迎来更多的投资,为贵阳楼市健康平稳发展(止跌回稳)打好基础。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。