万科的郁亮式平庸

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

净利润近乎腰斩,“好学生”万科交出了一份令人失望的2021成绩单。46%的净利润下跌幅度,创下了万科上市以来最差纪录。

225亿的净利润也跌回到了郁亮上任董事长的2017年,2000亿以下的市值也回到了2016年,两大指标双双原地踏步。

作为这家地产巨舰的掌舵者,郁亮主动向52万名股东致歉:“业绩不好,让股东失望了。”并主动放弃了673.5万元的年度奖金。

好成绩是比较出来的。同样,万科变得平庸,也有赖同行的“衬托”。和逆势增长的金茂、龙湖、绿城,乃至黑马建发地产相比,万科这份财报显得太过寒酸。

大环境冷意十足,但即便和保利、中海、旭辉的微幅下滑相比,当下的万科呈现出孱弱的抗风险能力。在很多人眼里以稳健著称的万科本不应这样。

越是行业环境不景气的时候,越是检验企业韧性和成色的关键时刻,这份成绩单,让郁亮及万科的管理层意识到,万科正暴露出巨大的问题。

糟糕的业绩表现,和万科30多年积累的声誉严重不符。这家被誉为现代化管理标杆的中国企业,那个充满理想主义和人文主义情怀的地产巨擘,正在失去他曾经的光环。

01

走向平庸

“没有对比,就没有伤害。”

“今年是背水一战的一年,要么死、要么活,没有中间状态。”在万科2022年年会上,郁亮直言,房地产已经进入“黑铁时代”,“能解决过去累积下来的包袱就有开始新征程的机会,包袱甩不掉就活不下去。”

一向稳健的万科不会“死”,但“活”得并不好。曾经的“三好学生”样样都不差,但却谈不上出众。

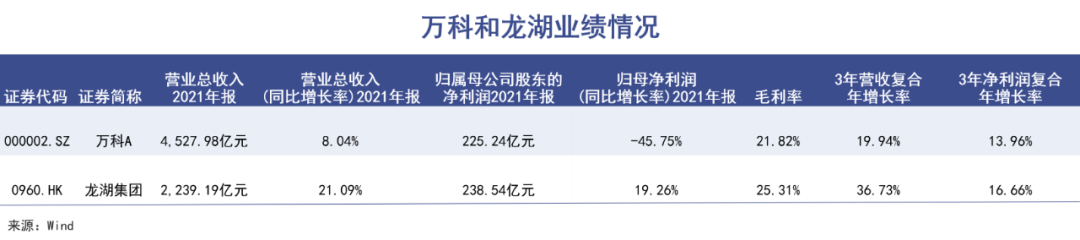

首先是2021年的业绩表现,在已公布财报的TOP20房企中,万科净利润表现仅略微好于绿地控股,同等规模的龙湖、绿城、金茂均呈现逆势增长态势,近两年凭借“中式庭院”风格崛起的黑马——建发地产更是大增51%。

“没有对比,就没有伤害。”这些企业在大环境不利的情况下,依然可以通过独特的产品、差异化的战略布局实现逆势成长。

特别是同样作为民营房企的龙湖,近些年的发展有目共睹。凭借“住宅+商业+长租公寓”的打法,龙湖2021年不仅没有“随行就市”,还实现了历史较佳业绩。

2021年,万科在营收、净利润增速,毛利率上全面落于下风,拉长3年来看,万科成长性也不足龙湖。除了体量上的差距,龙湖实现了众多核心指标上的反超。

正如郁亮所说:“万科还未摆脱黄金时代的惯性。就像刚开始吃糖感觉很好,但吃多之后,堆积脂肪,等到戒糖的时候就会很痛苦。”

痛苦的不仅是业绩,市值表现来看,保利的股价已经创了历史新高,万科已经回落至2016年的水平。

房地产的趋势是从“增量走向存量”。受地产宏观调控的影响,开发业务难以俘获市场的高溢价,房地产主业几乎没有太多的想象空间。而近30年的地产开发浪潮,造就了背后广袤的土地,物业服务、商业管理、长租公寓、物流地产方兴未艾。

这些业务是撑起地产公司估值的重要筹码。目前看,万科的多元业务增速高于开发主业,但和同行比不够亮眼。

自2014年振臂高呼“二次创业”以来,万科在物业服务、商业开发、长租公寓、物流仓储、冰雪运动等多个领域均有布局。转型8年,多元化业务营收759.64亿元,在整个收入盘子里仅占16.7%。

万科总裁祝九胜曾坦言,万科当年过于乐观,对转型所需的时间、所碰到的难度、所需要建立的能力严重估计不足。

商业地产普遍是地产公司最为倚重的第二条曲线,通过长期稳定的收租模式,可以平抑地产周期。截至2021年底,万科累计布局211个商业项目,其中印力平台105个。万科商业板块营收76.22亿元,同比2020年增长20.57%,印力营收52.3亿元,同比增幅约24%。

对比来看,龙湖商业仅有61座,商业租金达81.5亿元,同比增长40%,也就是说,龙湖用不到万科1/3数量的商业项目,实现了后者1.07倍的收入。

华润置地投资物业(包括酒店经营)的租金收入超174亿元,同比增幅超36%;新城控股商业收入86.4亿元,同比增长51%。由此可以看出,万科商业板块的含金量和成长性还属于行业二流。

长租公寓方面,万科泊寓年内营收28.9亿元,同比增长13.9%;龙湖冠寓营收22.3亿元,但23%的增速远高于万科,而且后者在2021年首次实现盈利。

郁亮反思称,过去“二房东”模式让万科付出了很大代价,“如果没有城中村二房东业务,万科的长租公寓业务早就开始可以赚钱了。”

万科培养的这些“儿子”中,实力最优的要属物业管理部分,已经提交港交所上市申请的万物云,是少有能够和碧桂园服务掰手腕的“选手”。

2021年末,万物云总收入237.05亿元,其中物业服务收入166.51亿元,在管面积7.85亿平方米,利润17.14亿元。比较来看,行业头部公司碧桂园服务总的管理面积达到8.5亿方,总营收288.4亿元,净利润40.33亿元。

而且在盈利能力方面,万物云近三年毛利率为17.7%、18.5%、17%,均不到19%;而碧桂园服务的毛利率要高出不少,近三年为31.65%、33.97%、30.73%。

x

开发主业“掉链子”,与主业强相关的商业、长租公寓、物业管理均不能称得上是行业先进或者行业排名前列。

可以说,郁亮2017年执掌万科以来,其业绩表现已经难以比肩万科的声誉,或者说万科的声誉日隆,其业绩却日渐式微。

02

唱空做多

“嘴上说不要,身体却很诚实。”

自2012年,万科判断房地产进入“白银时代”开始,万科就一直在“唱空做多”。

其一是地产主业上,继续摊大饼,做大规模。

2012年,万科销售金额达到1412.3亿元,销售金额再度刷新行业纪录,并成为全球排名前列超过200亿美元的地产公司。

彼时的郁亮却公开表示,万科要以现金为王,进入过冬模式。

对行业进入白银时代的判断,并没有影响万科大举囤地,继续提升销售规模。万科2021年销售额6277.8亿元,9年间销售额飙升3.4倍。

2018年,郁亮在业内率先喊出“活下去”的口号,而当年万科斥资1316亿元拿地,位居行业首位。之后的3年间,这一数字达到1610亿元、1349亿元、1401亿元。

2018年底,万科充当华夏幸福的“白衣骑士”,以32.34亿元收购了后者环京10个资产包。

但由于对后续市场过于乐观的判断,万科这笔投资只能吞下失败的苦果。郁亮反思称:万科判断环京地区市场在经过比较大幅调整后,在2018、2019年已经到底部,所以当时购买了资产包,但随后市场发生了更剧烈的下降,“为此我们不得不计提25亿元减值准备”。

然而直到2021年,万科的拿地力度并未趋缓,销售额下降 10.8%的同时,其权益拿地金额却增加1.4%,达到1402亿元,仅次于碧桂园。与此同时,拿地成本从2020年的6710元/平米,上升至6942元/平米。

2022年,郁亮率先于业内喊出地产进入“黑铁时代”。直到此时,万科才开始调转船头,大幅收缩战线。公告显示,万科今年前两月新增项目只有5个,大幅少于往年同期。中指院的数据显示,今年前三月,万科拿地金额甚至没有进入全国前100名。

其二,是大笔投资多元化。

虽然郁亮自称万科是“农民“,要老老实实把地种好,搞好地产基本盘。但这些年,万科跨界的步子却着实不小。

物流地产、冰雪运动、家装、养老甚至养猪、教育,万科都进行了实质性的探索,但正如郁亮所说的,“多赛道同时探索所面临的难度和付出的成本,超出了最初预估,对过往业绩也产生了影响。”

来源:万科官网

转型以来,除了物业和物流地产有所起色,其他业务中,家装业务“万链”卖给链家,冰雪事业部被划归至酒店BU,养老业务被雪藏。

尽管万科自称是一家“城乡建设和生活服务商”,但从2021年财报来看,万科依然是一家标准的地产公司,地产开发收入占比高达95%;

而6年前,郁亮对万科多元业务期待满满:“10年后万科万亿江山的一半都将来自新业务。”

眼下“十年之约”即将临近,从黄金时代到白银时代再到如今的“黑铁时代”,留给郁亮和万科的时间不多了。

03

精致利己?

万科抛出了一份股票回购计划,却遭到了投资者的“口诛笔伐”。

“市场对每1块钱利润的估值不同。”郁亮在业绩发布会上疾呼,特别希望机构投资者能够对综合性不动产企业重新估值,建立一套全新的估值模型。

经过前期大幅杀跌后,万科股价处于“破净”状态,经过近期地产板块的“暴动”,万科股价有所回升,市净率勉强回到1.02。

郁亮再次提到了令万科“羡慕”的海天味业,后者用不到万科1/3利润,创造了万科近2倍的市值。

郁亮认为,多元化业务和开发业务的发展空间不同,当前开发业务已近天花板,而物业、商业、物流等业务的想象空间要大不少。在郁亮看来,万科股价被低估了,资本市场应该重新认识万科的价值。

在业绩公布的同时,万科抛出了一份股票回购计划,却遭到了投资者的“口诛笔伐”。

按照计划,郁亮等公司高管拟增持不超过2000万元,公司回购20-25亿元,对于万科这样体量的公司来说,这个回购金额有些“可怜”,不超过18.27元/股的回购价格更是令人颇为费解。

按照万科董秘朱旭的回应:“回购价格是在董事会审议前30日交易日的均价,也是避免股价非理性下跌。”

但问题是,深交所并未规定上市公司回购的较低价格,而18.27元不仅低于市价,正好是每股净资产20.3元的九折。

难道管理层认为破净价格才是万科的合理价值?这被投资者斥责为“精致的利己主义者”。

此外,物业管理是万科旗下的优质资产,但这个还未“见风雨”的儿子似乎在“反哺”万科,2019年至2021年,万物云共实现利润42.7亿元,派发股息41亿元,三年利润几乎都用来派息,而万科系企业共持股62%,成为较大受益者。

和王石用理想和情怀吸引创一代不同,郁亮奉行“精英主义”,麦肯锡出身的刘肖和孙嘉曾被任命为北京和南方地区负责人,尽管没有一线经验也照样能被提拔为“封疆大吏“。

但此后,刘肖因北京区域违规问题被“全公司通报+连降两级+罚款1000万”,曾被看做郁亮接班人的孙嘉在接手南方区域后,业绩一直未见起色,甚至位列倒数,最后被任命管海外。

孙嘉一度被视为郁亮的接班人

纵观万科近些年的高管更替,普遍拥有高学历和光鲜履历,特别是管理咨询和财务、投资背景的职业经理人得到重用,“能人治理”氛围在万科已然成型。

自担任总经理以来,郁亮就对万科进行大刀阔斧的改革,迷恋“管理红利”的他几乎每年都在内部进行调整。被其看重的人,万科会举全公司之力予以倾斜,但如果成绩不佳,便会迅速被裁撤。

郁亮曾表示:“房地产已经从金融红利时代过渡到管理红利时代”,但这些年的“管理改革”似乎并没有带来多少成效。

如今反而开始自我检讨——“净利润下滑的原因,是万科管理离散度大、多赛道探索成本高造成的。”

04

写在最后

深扒当下的万科,呈现出一种道理讲得比谁都透彻,却还没找到最有效破局之道的局面——总能站在行业角度发出“警世通言”,却没能阻止自身业绩的下滑。

行业“吹哨人”、地产标杆,这些声誉更像是绑缚在万科身上的累赘和包袱。站在投资者的角度,人们对万科和郁亮的期望值有多高,失望就有多深。

在后王石时代,万科经过多年的沉浮,“郁亮式平庸”的标签已经贴上了,但距离“郁亮式成功”却始终有段距离。

来源:巨潮WAVE / 凌锋

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。