贵阳主城楼市月报|9月,洋浦頭号山凭半月销量登顶,市场总体维持稳定

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:樾筑

据贵州省房协发布的最新一期贵阳贵安楼市月报,2025年9月份,贵阳楼市基本维持稳定。

数据显示,2025年9月,贵阳市(含三县一市)销售商品房3358套,销售面积37.15万方,销售金额34.19亿元;

销售住宅2822套,销售面积32.75万方,销售金额29.8亿元。

8月份贵阳楼市各项数据达到年内高点,因此9月份环比出现小幅下滑属于正常现象。

在环比小幅下滑的同时,9月份的楼市数据,实际上相较于年内其他月份,应该可以说是维持高位的,毕竟住宅销量还是超过了30万方大关,除去高点8月,也仅有3月和5月突破了这个量。

至于接下来的10月份,从黄金周的亮眼表现来看,至少目前是开了个好头,即便金九银十的传统旺季不复存在,但我依然看好10月份贵阳楼市再次回温。

另外,就行政惯例来看,10月份也往往是出台新政的节点,若真有政策配合,今年贵阳楼市的数据,应该也会相对比较好看。

说不定就在今年,贵阳市可以官宣楼市“止跌回稳”工作取得阶段性成果。

当然了,乐观归乐观,现实归现实,即便在相对不错的销售数据背后,我们也需要关注一些隐忧。

一是观山湖区,尤其是观山东持续不断的价格战,已然让市场形成了更为浓重的观望情绪。

其实我们都知道,很多“价格战”的背后,往往都只有那么几套非常稀缺的房源,但各种字头的价格一出来,难免会对市场造成伤害。

这里也是希望各大项目,不要再以极少数的各种字头房源,来饮鸩止渴了,市场回归理性,对所有人来说都会是好事。

另外,与“价格战”一同到来的,还有观山湖区供应量增大的事实,当前看来,是有一些供大于求趋势在的,这也造成了当下观山湖区市场相对此前领先幅度变小的情况。

二是住宅销量虽然止跌回稳了,但是价格仍有继续下探的趋势,产品段口政策的再次改革,也许需要提上议程了。

02

在9月份贵阳主城商品房TOP20榜单中,老城区的表现,无疑带来了惊喜。

无论是南明区的洋浦頭号山、首钢贵州之光这两个销量“破百”的项目,还是三马新贵龙湖观萃的优异表现,都在昭示着老城的底蕴和价值。

尤其是洋浦頭号山,销售表现绝对是近几年的现象级,9月14日首开,短短半个月就成为了整个月的销冠。

观山湖区的项目自然也表现不错,但相较于巅峰时期,9月份的状态确实相对有些疲态了。

新项目的强势入场,虽然带来了涟漪,但很快就被老项目们的各种字头价格给抚平。

至于榜单本身,9月份也是再次迎来了洋浦頭号山和龙湖观萃两个新面孔。

如果不出意外的话,这两个项目,包括8月份的新面孔众恒观山云墅二期,应该都会成为接下来月度榜单里的常客。

可以这么说,目前这三个项目,就是新规产品的代表作,都有着不错的性价比和产品力。

除了这三个新规项目外,中铁阅山湖、建发金融北城、首钢贵州之光等市场老炮,表现也相对不错。

而在一众老炮中,美的国宾府的入榜,可谓是最为不易也最为牛逼,其中缘由,大家应该都清楚。

那按照美的国宾府的表现,我也在畅享新一代产品,如何在施工端难以改变的情况下,去做定义,美的置业毫无疑问给出了一部分答案。

天瀑南明府的生态位,如今看来已经稳得不能再稳,这样能长期稳稳占据一个区域生态位的项目,确实不多。

我能想到的类似例子,大概就是观山湖区的中铁阅山湖了,其实在套路上,两个项目也有相似之处,只不过天瀑面对的市场空间,会有限一些。

目前,天瀑观山府项目,也已经面世了,接下来就是看,能否复制龙洞堡的成功了。

金茂观山府,一个在分销发出低价消息后,立刻严正声明没有低价的项目,至于大家到底信谁,其实心里都有杆称。

之所以把这个项目单拎出来说,是因为它其实是撕开观山湖区价格口子的一个起点,要真论起价格战来,“天字辈”的兄弟都得靠边站。

最后,也是再关注两个观山东项目,盼盼金檀郡和投控观山怡璟。

这俩项目,一个是刚凭交付起步,在市场里获得了一席之地,一个是凭着即将交付,已经几乎清盘,总之看起来都有美好的未来。

相对来说,盼盼金檀郡的处境其实会更微妙一些,最终的成败,就在二期产品和价格公布的那天。

03

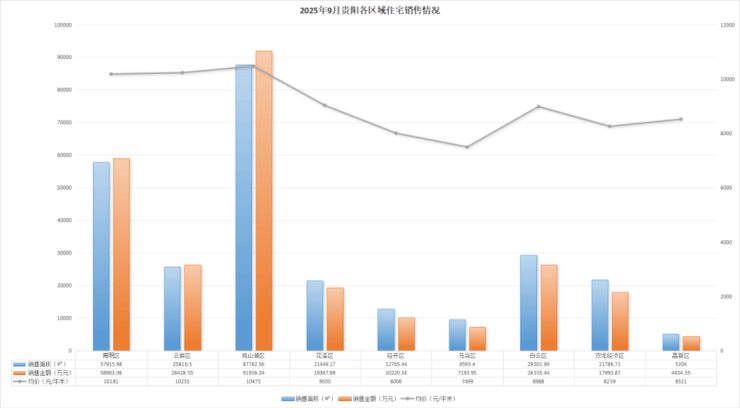

接下来,看看贵阳主城各区(不含综保区)在9月份的住宅市场销售情况。

虽然观山湖区依然是一骑绝尘引领楼市,但相比起巅峰期来说,当前的区域市场是相对有些疲态的。

这种情况,与我们前文多次提到的价格战有关,与供应量增大也有关,总之近期类似的波动不少,有必要引起一定的重视。

好消息是,接下来观山湖区还会有一些足够重磅的项目陆续面世,比如众恒观山云麓,比如投控原融媒体中心地块项目等,这些项目都有成为爆款助推市场的潜质。

除开有些波动的观山湖区,南明区毫无疑问是9月份的最大赢家,凭借着洋浦頭号山的强势表现,实现了巨大幅度的环比增量。

而从南明区的表现来看,老城区的购房需求,其实还是很强劲的,只是这些年一直没遇到对的项目。

云岩区和白云区的表现,其实也相对还行,尤其是白云区,是9月份为数不多住宅销量环比增长的区域。

值得关注的是,目前白云区,尤其是观白片区内,供应量也是在逐步增加,这一方面会给观山湖区造成一定压力,另一方面也会让区域本身面对供需关系的变化。

接下来白云区的市场表现,尤其值得关注。

至于其他近郊区域,花溪区、经开区和双龙经济区,9月份的市场表现也算尚可,只是市场容量着实有限,仍然被那几个项目牢牢把控着。

最后,两个吊车尾的区域,乌当区和高新区,确实面临着一些无房可选的尴尬境地。

话虽如此,但两个区域其实都有好消息,乌当区是诚景及第风华正在逆势涨价,学区这张王牌哪怕在近郊边缘,都仍有巨大影响力;

高新区这边,则有天瀑观山府蓄势待发,如果性价比真的超绝,那么是能够短期带动区域市场实现增长的。

04

最后,再看看贵阳主城各区域的具体表现。

2025年9月份,南明区住宅销售主力建筑面积段为80-160平米,销售主力总价段为60以下-160万元。

洋浦頭号山开盘之后,带动了南明区楼市生态环境的变化,我们可以明显看到,区域内销售主力价格段,高价区间是有明显上涨的。

这也从侧面佐证了我的观点,老城的购房需求其实一直都在,但是这些年确实也没遇到对的项目。

其实在洋浦頭号山之外,首钢贵州之光、铁建城和华润置地九悦幸福里的销售数据,也是比较稳健的。

也就是说洋浦頭号山,带来的大部分销量都是区域增量,这对老城市场而言,无疑也是好消息。

云岩区住宅销售主力建筑面积段为80-140平米,销售主力总价段为80-140万元。

新晋区域红盘龙湖观萃,毫无疑问地成为了云岩区销冠,不过与之对应的,则是其他项目的相对平淡。

从这一点来看,三马其实仍然是比较有潜力的,但云岩区想打好三马这张牌,也并非易事。

观山湖区住宅销售主力建筑面积段为80-180平米以上,销售主力总价段为80-200万元以上。

观山湖区的市场格局,除了众恒观山云墅二期和盼盼金檀郡近期带来了些许变化,与年初几乎仍是一样。

说白了,观山湖区缺乏新的爆款来引领,同时价格战又对区域市场有所伤害。

接下来,就看那些即将面世的新项目,能不能成为新的鲶鱼吧。

花溪区住宅销售主力建筑面积段为100-140平米,销售主力总价段为80-120万元。

美的国宾府这是彻底打破了中铁阅花溪的垄断,成功占据了其生态位。

目前来看,无人跟上的精装跃层这个大招,还是太狠了点。

另外,美的国宾府的新组团,其实实景做得也很不错,对于客户来说杀伤力也不小。

经开区住宅销售主力建筑面积段为80-120平米,销售主力总价段为60-100万元。

美的璟悦风华几乎成为了经开区购房的唯一选择,而如果有其他企业想到经开区挖墙脚,怕是也没那么容易挥动锄头。

这个项目已在区域内经营多年,地段又好,想要撼动它着实太难,不过这也意味着区域市场难有新的增量。

乌当区住宅销售主力建筑面积段为100-140平米,销售主力总价段为60-80万元。

9月份的乌当区,唯一的好消息,就是诚景及第风华在逆势涨价,就当前的状况来看,诚景及第风华是有希望形成增量的,希望乌当区的住宅月销量,能赶紧破万吧……

白云住宅销售主力建筑面积段为80-140平米,销售主力总价段为60-120万元。

虽然建发金融北城的霸主地位仍难以撼动,但轰轰烈烈的阻击战,会在天瀑金融城面世后正式到来。

好消息是,天瀑的地价并没有特别便宜,哪怕工程方面的成本控制再给力,仍然难以形成断档的性价比优势。

双龙经济区住宅销售主力建筑面积段为80-140平米,销售主力总价段为60-120万元。

没有任何疑问,这又是天瀑在龙洞堡舒舒服服吃下销量的一个月。

高新区住宅销售主力建筑面积段为100-120平米,销售主力总价段为60-80万元。

高新区就在等天瀑观山府这一嘚瑟了。

05

总结一下,9月份的贵阳楼市基本维持稳定,住宅销量突破30万方大关,有一些稳中向好的趋势。

而在稳的同时,贵阳楼市又面临隐忧,其中观山湖区的问题比较突出,影响也比较大,近郊区域中乌当区和高新区,也亟待改变。

在稳中向好的9月份过去之后,10月份的黄金周,贵阳楼市表现不俗,为市场继续回温奠定了基础,不过最终如何,还要看后续几周的市场表现。

另外10月份楼市还值得关注的,是政策端口会不会有所变化,一般来说10月份就是政策发布的月份。

若有政策发布,在组合拳的刺激下,市场又会不会有新的变化,这也是接下来值得关注的一个重点。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。