2月观白新晋红盘登顶,改善需求当道!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:樾筑

文章开始前,还是要首先感谢贵州省房协提供月报数据,让业内外都能及时了解到贵阳楼市的最新动态。

据贵州省房协发布的最新一期贵阳贵安楼市月报,2026年2月份,贵阳市(含三县一市)销售商品房1289套,销售面积14.47万方,销售金额13.47亿元;

销售住宅1095套,销售面积12.67万方,销售金额11.65亿元。

相信大家看到上面几个数据,会感觉市场比较惨淡,但事实上总体还是符合预期的。

一方面碰上春节大长假,本来就是淡季,另一方面“返乡置业”的风,在口罩后也基本没吹过了,房开们都没有活动都忙着过年,自然也不会产生什么吸引力。

而如果把观测维度放到1、2月份上的话,我们可以发现今年前两月商品房销量,其实是好于去年的,比24年也就略低一些。

并且就部分红盘的体感来看,购房者的置业热情也还是在的,反正旱的旱死涝的涝死,即便没涝死,那流水也是比较充足的。

接下来,就看3月份贵阳楼市能够恢复到什么程度了。

目前这第一周,市场似乎还沉浸在长假氛围内,房开们刚刚开工,施工方更是人都没太到齐。

不过就数据端口看,今年一季度好于去年一季度,应该问题不大。

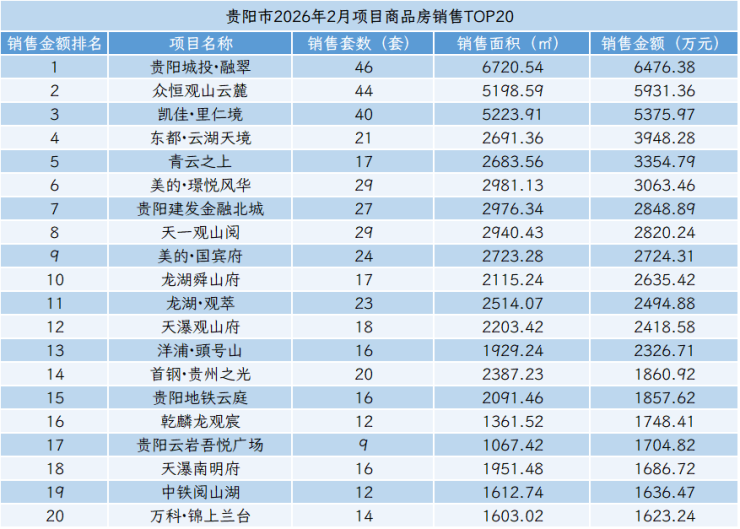

虽然2月份是淡季,但当月贵阳主城TOP20榜单上,依然分化出了几个梯队。

其中,位于观白片区不那么新的“新晋红盘”贵阳城投融翠,以及两个不那么老的“老牌红盘”——众恒观山云麓和凯佳里仁境,组成了榜单上的第一梯队。

三个项目均在春节淡季交出了40+套的销售成绩,看得出来市场对这三个项目的偏爱。

而从这三个项目受到重点关注的现况来看,目前贵阳楼市里,改善需求当道,或者说对相对低密产品的需求是更高的。

融翠不用多说,洋房在整个贵阳楼市里都算稀缺品,而其观白的区位又还不错,交付水平也挺在线,上个月我就预言其将成为榜单常客,如今成为红盘并不让人意外;

至于众恒观山云墅和凯佳里仁境,一个主打2T2纯板楼,一个有小高层、大平层加持,都算是相对偏低密、改善一些的产品,再加上优质的区位配套,开盘后也都一直卖得挺好。

而在第一梯队之后,东都云湖天境、青云之上、美的近郊双子、建发金融北城、龙湖观萃、洋浦頭号山、乾麟龙观宸等项目,在2月淡季也都表现得相对更加稳健。

而入榜的这些“老哥子们”,也都是我当前比较推荐大家在置业时重点要看的项目。

接下来,看看贵阳主城各区域(不含综保区)在2月份的住宅销售情况。

即便是在淡季2月,观山湖区的住宅销量和价格依然傲视贵阳,相比第二梯队几个区域数据都是翻番的表现;

也正因此我在这里第N次呼吁,大家买房如果没有那么强的地缘通勤需求,那么请务必优先考虑观山湖,退一万步讲,即便大盘再跌,观山湖区的总体跌幅,也会比其他区域小。

云岩区、南明区和白云区则是贵阳主城的第二梯队区域,其中白云区由于与观山湖区强关联,外溢资源也承接得比较多,在淡季2月也是实现了对南云老城的超越;

今年接下来的时间里,还会有新的房企入驻观白片区,为白云区楼市带来新的活力,白云区今年的楼市表现,非常值得期待。

再往后,花溪、经开、双龙、高新四个区域则都算是淡季的正常表现,总体动态乏善可陈。

而最炸裂的,当属万年吊车尾的乌当区,淡季2月一共卖出了整整4套房。

我没有去查往年数据,但我感觉,这应该就是近几年里区域单月销量的新下限了。

最后,看贵阳主城各区域的具体表现。

2026年2月份,南明区住宅销售主力建筑面积段为100-140平米,销售主力总价段为80-100万元。

南明区楼市当前的势头其实还不错,但目前缺乏爆款跑出独立行情,引导市场向上;

洋浦頭号山进入平销期后表现尚可,但和爆火的开盘相比确实相去甚远,青云之上和首钢贵州之光也只是延续了相对良好的表现;

至于铁建不必多说,已经和刚需、降价等关键词强关联了,若大盘不回暖,之后就是不停饮鸩止渴的路子了。

云岩区住宅销售主力建筑面积段为100-140平米,销售主力总价段为80-120万元。

云岩区当前情况与南明区有些类似,但整体势头不如南明区好,且也是缺乏爆款引领;

目前来看,龙湖观萃和万科锦上兰台虽然相对优秀,但体量较小,撑不起长远,往后得看投控花漾云岩的后续组团,是否能扛起大旗了。

观山湖区住宅销售主力建筑面积段为80-160平米,销售主力总价段为80-160万元。

观山湖区2月份的情况与此前类似,都是在两大红盘引领下,重点区域多点开花,总体表现良好,当然竞争压力也不小。

花溪区住宅销售主力建筑面积段为80-120平米,销售主力总价段为60-100万元。

经过多轮市场洗礼,目前花溪区楼市的生态已经很清晰了:美的国宾府是绝对主力,后面偶尔有中铁阅花溪或万科未来溪地给到压力。

经开区住宅销售主力建筑面积段为80-120平米,销售主力总价段为60-100万元。

经开区终于摆脱了美的璟悦风华唱独角戏的局面,就是不知黄埔国际后续能给出多少竞争力。

乌当区在淡季2月就只卖出了4套房,咱还是不分析了吧……

白云区住宅销售主力建筑面积段为100-140平米,销售主力总价段为80-140万元。

贵阳城投融翠的崛起,为白云区此后的产品规划打了个样:想要多承接观山湖区的外溢需求,就要多做低密改善产品。

双龙经济区住宅销售主力建筑面积段为60-80平米,销售主力总价段为60-80万元。

即便是有天瀑撑着市场,淡季2月的龙洞堡,也是乏善可陈。

高新区住宅销售主力建筑面积段为80-100平米,销售主力总价段为80-100万元。

在龙洞堡是大王,在高新区却被近郊项目吊打,不知道天瀑究竟作何感想。

总结一下,单看2月份数据,贵阳主城楼市确实表现得一般,但结合往年数据来看,这个表现也属实正常。

区域和项目方面,2月份的梯度分化也是非常明显,观山湖区一骑绝尘,老城白云紧随其后;

贵阳城投融翠、众恒观山云麓和凯佳里仁境当红不让,其他项目则在后面打得热火朝天。

而随着投控甲秀、信怡观山云邸等新项目的面市,接下来的贵阳主城楼市,会迎来更多的变数或惊喜。

总之,贵阳主城楼市还算安好,大家只要不买错房,便是晴天。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。