2025年,贵阳卖出约337万方商品房,中铁阅山湖蝉联主城销冠

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:樾筑

终于,随着贵州省房协年报数据的公布,本号的2025年终盘点系列文章也来到了最后一篇。

说实话,从数据来看,2025年的贵阳楼市筑底尚未完成、调整仍在继续,但从趋势上看,也不是没有好消息。

下行幅度收窄,年内供销比例相对健康,都有助于推动市场继续盘整。

此外,城市的基本面依然在向好发展,即便基建放缓,但人口仍在持续增加,年底人口数据(非常住人口)已达710万;

况且基建也有重新起势的迹象,随着城市更新进入新阶段,贵阳其实仍然有很多工作可以继续推进,比如阿哈湖片区的改造。

总的来说,我个人是看好接下来三年内,贵阳楼市筑底成功并且重新进入上行通道的。

废话说完,接下来进入本篇文章的具体数据部分。

据贵州省房协统计数据,2025年贵阳市商品房新增面积286.51万方,销售面积336.64万方,月均去化面积28.05万方,均价9656元/平方米;

其中住宅供应面积264.62万方,销售面积289.46万方,月均销售面积24.12万方,均价9704元/平方米。

说实话,当前这个数据略低于我个人的期望,但也仍在接受范围之内,尤其是下行幅度收窄的情况,还是比较令人满意的。

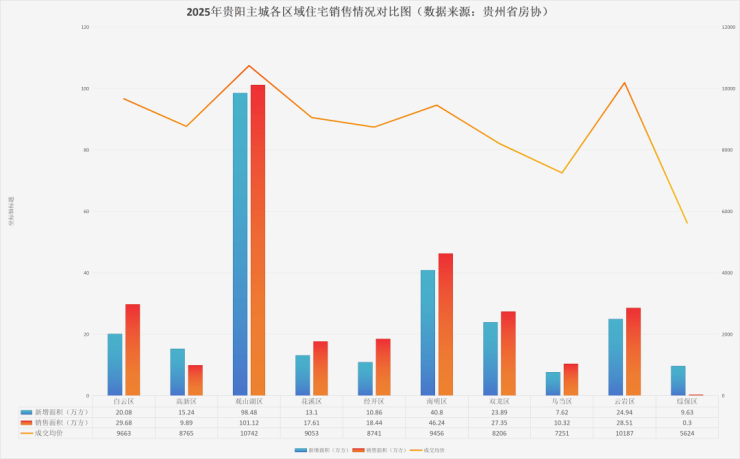

分区域来看,2025年贵阳主城各区域的住宅供销比例还是相对健康的,除综保区和高新区外,其他区都没有出现供大于求的情况。

而在其中,观山湖区毫无悬念地成为了第一梯队,住宅市场供销价三高,一骑绝尘,也只有云岩区的价格能和其掰掰手腕;

接下来,南明区单独成为了第二梯队,46万方以上的住宅销量虽然不及观山湖区,但也依然大幅领先于其他区域;

白云区、云岩区和双龙经济区形成了第三梯队,接近30万方的住宅销量也相对健康;

花溪区、经开区和高新区为第四梯队,乌当区单独吊车尾成为第五梯队,至于综保区则可以忽略不计。

在贵阳主城区域之外,清镇市和贵安新区的住宅销量其实也值得一提。

其中,清镇市的住宅销量超过了44万方,贵安新区则超过了24万方,总体表现都相当不错,说明区域购房需求其实比我想象中要强。

与区域住宅销量形成明显梯度不同的是,2025年贵阳主城各区域的住宅均价并没有形成明显梯度;

除乌当区和综保区明显低外,其他区域的住宅均价都没有拉开明显差距。

这是一个非常值得关注的现象,说明部分区域,尤其是近郊区域的住宅价格,有进一步下行的可能。

分物业类型来看,2025年贵阳主城住宅市场中,高层仍是不可撼动的主力,洋房则成为了相当稀缺的产品,至于别墅不到400套的销量,形成不了太多影响力。

从面积和总价来看,2025年贵阳主城高层住宅主力成交面积段为80-140平方米,主力成交总价段为70-130万元;

洋房主力成交面积段为130-150平方米,主力成交总价段为130-180万元。

值得关注的是,贵阳新老城四区里,南明区和云岩区的洋房产品明显稀缺。

另外,相较于2024年和2023年,2025年贵阳主城高层主力成交总价段,有明显下探的情况,说明改善置业的总价门槛在变低;

2026年开发商们在做产品规划和项目定价时,其实可以好好参考以上几个数据。

文章最末,关注一下2025年贵阳主城项目TOP20榜单。

根据榜单,2025年贵阳主城商品房销冠由中铁阅山湖蝉联,不过若按销售套数来看的话,建发金融北城则也会蝉联“销冠”。

而最终,中铁阅山湖、建发金融北城和首钢贵州之光三个项目,成为了2025年贵阳主城商品房市场里的“三幻神”,销量均破千套;

天瀑南明府的商品房销量其实也接近千套,但稍差了一些,可以单独列为第二梯队;

再往后,铁建城、龙湖天曜和盼盼金檀郡形成第三梯队,龙湖舜山府、美的国宾府、远洋观山天铂和美的璟悦风华则形成第四梯队。

此外,榜单上龙湖舜山府、中海映山湖、洋浦觀山玉和乾麟龙观宸四个项目也值得特别关注,因为这些项目的商品房均价都明显高出一头。

这说明市场对这四个项目的产品认可度,明显会高于其他改善项目。

总体看下来,我感觉2025年贵阳楼市数据还是非常具备参考价值的。

一方面奠定了盘整基础,为接下来的市场指明了大致方向;

另一方面也归纳了当前的产品特点,为各大新项目提供了相对详尽的参考。

至于2026年,目前我有个人有几个不严谨的判断,这里也分享给大家。

第一,远近郊住宅价格会进一步下探,最终与新老城四区形成明显梯度。

第二,主城区域住宅改善门槛会进一步降低,“偏科”的项目会更多遭受“冷遇”,“短板够长且长板更长”的项目将成为市场红盘。

第三,定价适中的洋房产品将成为新老城四区中的“杀手锏”产品,26层以上的高层吸引力将日渐降低。

那么至此,本号的年终盘点系列文章就正式结束了。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。