去年代建项目同比大增五成 “三大工程”继续催生代建需求

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2023年,与地产行业下行的趋势相反,代建行业迎来了规模爆发的一年。

克而瑞地产研究根据招标数据监测,2023年全年累计中标代建项目达357个,2021年和2022年分别为140个和238个,同比大增50%。

代建行业的“跑马圈地”才刚刚开始,业内人士认为,今年,随着“三大工程”的推进,代建行业将持续处于快速增长的“窗口期”。

代建企业加速“跑马圈地”,三四线城市成主战场

值得关注的是,三四线城市已经演变为代建需求的主要市场。从2023年累计数据来看,三四线城市也是撑起“大半边天”,代建项目数占比56.6%,一线城市和二线城市分别占比15.1%、28.3%。细分城市来看,深圳、金华、丽水、嘉兴等城市活跃度较高,其中深圳有8个、金华和嘉兴都有6个。

从各区域分布来看,中标代建项目主要集中在长三角,其次是珠三角。2023年长三角代建项目数占比过半,达到52.9%;珠三角代建项目数占比20.2%,环渤海和中西部分别占比14.0%、12.9%。

据不完全统计,2023年,已有超过60家房企加入代建赛道,并成立专门的平台公司,市场竞争越来激烈。

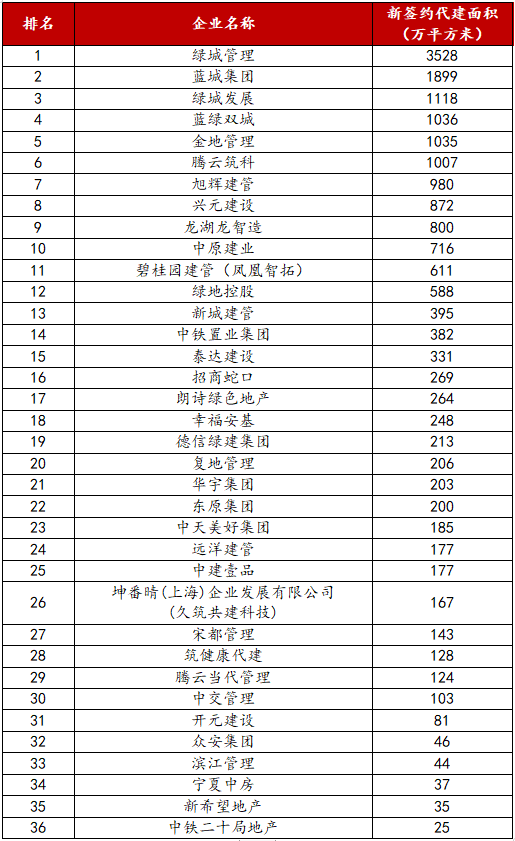

据中指研究院发布的《2023年中国房地产代建企业新签规模排行榜》显示,2023年,绿城管理以3528万平方米新签约规模位列第一,继续领跑行业。蓝城集团和绿城发展代建新签约面积分别为1899万平方米和1118万平方米,位列二、三名,处于领先地位。蓝绿双城、金地管理、腾云筑科代建新签约规模均超过1000万平方米。

2023年,房地产代建企业累计规模前五门槛已超1000万平方米,规模竞速趋势进一步加剧。排名前五企业新增代建规模总额占比为46.9%,行业集中度依旧保持较高水平。

从销售维度来看,2023年,绿城管理以1068亿元合约销售金额位列代建销售榜首位,遥遥领先。中原建业和蓝绿双城代建项目销售金额分别为295亿元和202亿元,位列二、三名。

值得关注的是,代建“新星”的崛起更加迅速。在代建新增面积TOP20的企业排名中,除了龙头绿城管理、蓝城集团等,金地管理、腾云筑科,去年新签规模也超1000万平方米,还有旭辉建管、兴元建设、龙湖龙智造等企业,也正往1000万平方米的目标冲刺。而位列TOP10-TOP20的企业,包括碧桂园建管、新城建管、泰达建设、中铁置业集团、幸福安基、德信绿建等。

目前,市场上冲出重围的代建企业,多数成立于近两三年,例如碧桂园建管、旭辉建管、腾云筑科成立于2021年,龙湖龙智造、幸福安基、新城建管等成立于2022年。

榜单说明:统计包含商业代建、政府代建、资本代建等业务数据。

数据来源:中指数据库、企业提报、公开资料收集。

代建企业打响“价格战”,合作成规模扩张利器

相比于传统的开发业务,代建行业抗风险性和盈利性更强。据中银证券分析师夏亦丰指出,代建行业具备“高盈利”“低杠杆”“现金转化率高”三大特征,这也是在房地产行业步入低谷期,开发商甘愿从“甲方”转型到“乙方”的原因。

以“代建第一股”绿城管理的业绩为例,2023年上半年,绿城管理实现收入15.49亿元,同比增长23.1%;毛利8.06亿元,同比增长27%;归属股东净利润4.74亿元,同比增长31.3%;综合毛利率达到52.0%,较上年同期50.4%提升1.6个百分点。

另一家上市代建房企中原建业,2023年上半年实现营业收入3.82亿元,同比增长1.1%;净利润1.91亿元,同比微降6.5%;2023年上半年,中原建业净利润率依旧高达50%,与2022年全年基本持平,继续蝉联行业第一。

由此可见,2023年,代建企业不仅走出了相对“独立”的行情,并且实现了高盈利。但是,随着越来越多的企业杀入代建行业,这个行业也开始打出“价格战”。

据业内人士透露,代建房企的收费总体来说可以分成三个梯队,比如行业巨头绿城管理等综合代建费率为4%-6%,而一些具有品牌优势的企业收费在2.5%-4%,随着越来越多企业做代建,一些新进代建企业的代建费率已经低至1%-2%。

与此同时,差异化竞争成为规模扩张的利器。比如,新城建管正发力商业综合体代建领域,项目主要位于二三线城市;而华润置地主要做政府代建,旭辉建管也逐渐从商业代建转向政府代建,目前政府/国企类代建合同额占比超50%;龙湖龙智造的核心能力则在于TOD全业态运营,截至2023年底,累计获取建管项目60余个。

此外,2023年,代建行业的另一个趋势就是战略的增加,突出表现在“代建+地产”“代建+政府”“代建+学校”等多渠道、多元化的合作方式。例如,规模扩张迅速的旭辉建管在去年相继与北京住总、浙江海宁经济开发区、华远地产、大连德泰等达成战略合作,其年度新增项目突破50个,新增签约规模突破980万平方米。

“三大工程”建设推进,将继续催生代建需求

2023年12月11日-12日,中央经济工作会议召开,会议强调加快推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”。

中央已多次提及“三大工程”建设,作为落实房地产发展新模式的重要抓手,未来也将是各地政府的工作重点。当前,多地已经提出相关目标和规划、制定实施方案,持续推动任务落地。据统计,截至2023年年底,已有16个城市公布城中村改造规模计划,预计涉及87.4万户居民。

克而瑞研究中心指出,“三大工程”建设的推进,势必带动相关项目代建需求的增加,特别是保障房和城市更新将是政府代建的主要内容。

中指研究院统计的《政府代建新签约规模排行榜》来看,绿城管理以1101万平方米的新拓面积位列榜单第一。华润置地和蓝城集团位列二、三名,新签约政府代建规模分别为1020万平方米和984万平方米。华润置地专注于大片区开发模式代建,中标广东医科大学顺德妇女儿童医院等多个项目。新增规模榜单中,民营房企数量占比依旧较高,表明民营房企在政府代建方面,依旧具有一定优势。

中指研究院市场研究总监陈文静指出:“随着传统住宅开发市场持续筑底,房企由开发商转型服务商、由重资产转型轻资产已是必然趋势。2024年,包括代建、城市更新、保障房等领域将成为房企探索新模式的重要选择。”

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。