11月,老盘降价突围,新盘产品卷上天

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:樾筑

据贵州省房协发布的最新一期贵阳贵安楼市月报,2025年11月份,贵阳市(含三县一市)销售商品房2994套,销售面积33.73万方,销售金额31.79亿元;

销售住宅2574套,销售面积30.39万方,销售金额28.12亿元。

从数据看,11月份贵阳住宅销量环比微幅下滑,依然保持在30万方“常量”以上,总体表现稳定,符合此前预期。

而在相对稳定的状态下,贵阳楼市却是暗流涌动,老盘们纷纷降价突围,力图在性价比方面做出新文章;

新盘们则是疯狂卷产品,同样是希望在高产品力下,打出受客户认可的性价比。

总之,都离不开性价比叙事。

随着11月份最后一个月,贵阳主城住宅销量开始抬头,预计各大项目的年终冲量任务,也将拉开帷幕。

再考虑到新盘确实表现不错,个人认为12月份贵阳楼市回暖,会是大概率事件。

另外,土地端的热度,也可能有所传导,目前本轮集中挂牌的土地里,白云共大地块、观山湖振华地块和蓝天驾校地块,均出现了竞争;

类似热度和情绪,也有可能对市场形成一定刺激。

虽然在11月贵阳主城商品房TOP20榜单中并没有出现销售额破亿的项目,但整体4000多万的榜单门槛还是守住了。

另外,虽然榜单前五并没有出现观山湖区的项目,但往下15个席位里,有12个被观山湖区项目占据,仍显示了观山湖区的楼市统治力。

当然了,从另一面来看,这也说明观山湖区的楼市,目前竞争已经进入了白热化阶段,大家商品房销量都相对比较均衡。

细看榜单,中铁尚和锦城的夺冠,还是让我比较意外的,毕竟这是个用工抵以价换量的项目,单价并不高;

当前能冲上榜首,要么是因为有住宅外的物业销量被计入,要么是因为按备案价统计,与实际工抵的情况有出入。

相比之下,美的璟悦风华上到榜单第二,基本算是意料之内的事,毕竟项目已经是周榜和月榜上的常客了;

而在产品端,这个项目也做出了一些新意,产品确实够卷,不仅有层次感很好且风格独特的热带风园林,还有独一档的精装标准。

首钢贵州之光、建发金融北城和天瀑南明府,也都是榜单上的熟脸,各有各的优势;

其中,首钢贵州之光应该是准一环内最具性价比的项目,建发金融北城则是同价位交付最强的项目,天瀑南明府则是在龙洞堡压根没竞争。

东都云湖天境,看样子是售出了一些亲水别墅和湖景洋房;

不过说真的,这个项目在亲水别墅的体验感上,确实是有些说法;

相比之下,项目的高层产品就显得略憋屈了些,不过高低配嘛,确实也没办法。

青云之上和众恒观山云麓两个新盘,其实在11月份的统计稍微吃了点亏,开盘后的部分销量,要被统计到12月份来,不然两个项目在榜名次应该还要再高点;

关于这两个项目,此前我在周报里也是提得够多了,都是在产品力上很有卖点的项目。

至于榜单后面的洋浦頭号山、乾麟龙观宸、誉鹭湖、盼盼金檀郡等熟面孔,这里我就不多提了,都是个顶个的市场好手,也都值得购房者一看。

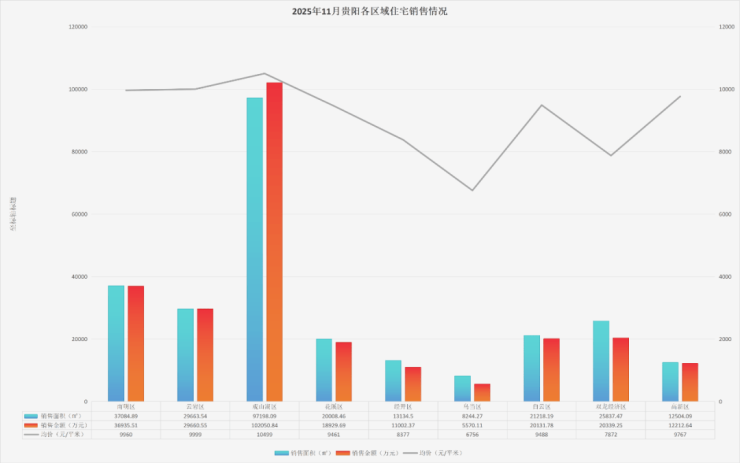

接下来,看看贵阳主城各区(不含综保区)在11月份的住宅销售情况。

11月份,观山湖区、南云老城两区,以及双龙经济区和高新区住宅销量环比增长,而其他几个区域则环比有所下滑。

从数据来看,观山湖区距离“常态”的10万方大关已经不远,预计12月份能“恢复健康”;

与此同时,观山湖区的楼市在11月份也是继续领跑、量价齐高,对其他区域的相对优势又拉大了一些。

观山湖区的热度,其实在土地端口也有体现,本轮贵阳集中挂牌的土地里,仅有观山湖区两宗地,以及白云区一宗临近观山湖区的土地出现了竞争。

观山湖区之外,南云老城两区表现相对稳定,其中南明区的几个热盘的销售情况都相对良好;

而云岩区则需聚焦三马楼市,目前的好消息是,万科新盘锦上兰台已经面市开售,据说首日销售情况还算良好,12月份云岩区应该也会应该市场回暖;

当然了,对于云岩区来说,当前还是要把三马的基建给提起来,目前营盘山路的建设情况,算是一个积极信号。

双龙经济区和高新区的住宅销量涨幅,其实都靠一个企业——天瀑,其在两个区域的南明府、观山府两个项目,都做了不少贡献;

当然了,要横向对比的话,同在观山湖区,观山府的表现还是相对平庸了一点,究其原因,还是因为市场对项目的性价比不够认可,就看接下来天瀑怎么调整了。

至于其他住宅销量环比下滑的区域,乌当区不用多提,哪怕有点量,但价也完全上不来,只能吊车尾;

花溪区和经开区其实内核差不多,都是近郊核心项目少,需求释放不够充足;

而白云区则应该是受到了观山湖区价格战的影响,同时因为有即将有新盘入市,有部分需求观望。

最后,看贵阳主城各区域的具体表现。

2025年11月份,南明区住宅销售主力建筑面积段为100-140平米,以及160-180平米,销售主力总价段为80-120万元以及200万元以上。

从数据来看,目前南明区的改善需求相对较多,与其匹配的,则是青云之上的热卖;

其他项目,首钢贵州之光、洋浦頭号山都相对稳健,铁建城的表现则较此前相对平淡。

云岩区住宅销售主力建筑面积段为80-140平米,销售主力总价段为60-160万元。

中铁尚和锦城已经给区域市场打了个样,没有不合适的项目,只有不合适的价格……

观山湖区住宅销售主力建筑面积段为80-180平米,销售主力总价段为80-180万元以及200万元以上。

东都和众恒负责卷产品,其他项目负责卷价格,大家都有美好的未来。

花溪区住宅销售主力建筑面积段为100-120平米,以及180平米以上,销售主力总价段为80-120万元,以及160-180万元。

花溪区的市场格局基本已经定了,就看美的国宾府、中铁阅花溪和万科未来溪地后续会采用什么营销策略了。

经开区住宅销售主力建筑面积段为80-120平米,销售主力总价段为60-100万元。

基本上可以说,经开区的市场好不好,就看美的璟悦风华卖得好不好了。

乌当区住宅销售主力建筑面积段为80-120平米,销售主力总价段为60万元以下,以及60-80万元。

乌当区楼市真是乏善可陈,就仅着学区卖就完了。

白云住宅销售主力建筑面积段为80-140平米,销售主力总价段为80-120万元。

“你大爷还是你大爷”,这说的是建发,接下来就看天瀑和景融能不能有所作为了。

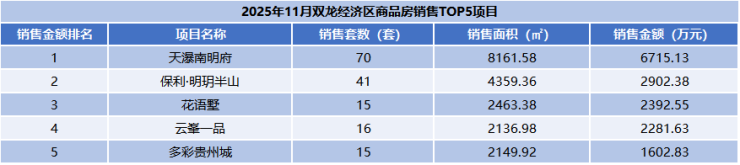

双龙经济区住宅销售主力建筑面积段为80-140平米,销售主力总价段为60万元以下,以及60-100万元。

目前来看,天瀑还会统治区域市场很长时间。

高新区住宅销售主力建筑面积段为80-100平米,销售主力总价段为80-120万元。

天瀑观山府总算是为高新区注入了一些新鲜血液,可惜表现有点儿不及预期。

总结一下,11月份贵阳楼市总体稳定,住宅30万方的大关依然被守住。

考虑到当月月末新盘热卖,才稳住了市场,因此实际上11月份前三周的表现,是有点不及预期的。

随着新盘的产品越来越卷,老盘的生存空间也在逐步被挤压,预计接下来老盘都会想办法加速去化,而以价换量也会成为常态。

性价比叙事,依然会是接下来一段时间的市场主流。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。