房企拿地 聚焦这些城市群就够了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2018年,随着“雄安新区”规划面世和“粤港澳大湾区”的蓄势待发,中国城市群发展已进入集中建设阶段,我们延续“聚焦核心城市群,深耕一二线大城市,分享城市群三四线成长红利”的判断,继续看好核心城市群与都市圈的发展潜力。都市圈与城市群必将成为下一个时期中国城市发展的主流趋势,因此,深耕重点都市圈和城市群将成为房企最有效的布局策略。

城市发展都将经历“城市—都市圈—城市群”的过程,早期资源在大城市聚集,城市发展以虹吸效应为主,核心城市资源及人口承载力趋于饱和后,开始向周边城镇进行产业与人口的迁移,核心城市开始城市更新的过程,产业形态向坪效更高的服务业升级,随着外溢效应的扩散,核心城市与周边区县联系度加强,形成都市圈与城市群。

中国城市群格局

“五大超级城市群”地处国家三大战略的叠加区(“一带一路”建设、京津冀协同发展、长江经济带发展),未来将是中国较具发展潜力的地区,我们维持对其整体潜力的看好。从发展阶段来看,长三角、珠三角以及京津冀城市群作为先进梯队,发展相对成熟。长江中游以及成渝城市群地处长江经济带的中上游地区,城市腹地广阔,且具备承接长三角产业转移的优势。

此外,山东半岛、海峡西岸以及新近崛起的中原城市群,或地处沿海地区,经济基础雄厚,或位于连接东西与南北的交通要塞,区域内城市基础较强,整体潜力向好。

中国主要城市群对比分析

图:全国19个城市群经济、人口对比

数据来源:CREIS中指数据,fdc.fang.com

占国土面积11%的五大城市群经济规模占全国55%,商品房销售面积占比47%,是我国经济增长的重要引擎和房地产的主战场。从2017年数据来看,长三角GDP规模最突出,达16.5万亿,显著高于其他城市群,是目前我国最发达的地区;珠三角、长三角人均效益较高,人均GDP超10万元;长三角、京津冀、长江中游汇聚着更多人口,常住人口规模均超过1亿人;长三角房地产市场规模较大,房地产开发投资额超过2万亿,商品房销售面积超2.5亿平米,长江中游、成渝商品房销售面积2017年也分别达到1.8和1.7亿平米。

在五大城市群之外,山东半岛和海西城市群地处沿海地区,核心城市具备先发优势,城市群整体经济水平较高,2017年GDP规模分别为7.3和5万亿,商品房销售面积超过1亿平米,而中原城市群地处全国“两横三纵”城市化战略格局的陆桥通道与京广通道交汇区域,是中部崛起的战略支撑点,人口规模突出,尤其郑州及周边地区快速崛起,潜力突出。

从城市群内部“经济结构”的经验来看,排名前列大城市GDP/第K大城市GDP=K是普遍的发展规律。根据此规律,我们将中国主要城市群划分为三种类型:“双核驱动型”、“多中心结构”和“成长型”。

图:主要城市群经济规模梯度

双核驱动型

双核驱动型:珠三角、京津冀以及成渝城市群均表现出双核驱动的城市结构特征,城市群内两大核心城市经济规模远超其他城市。目前,珠三角发展最为成熟和均衡,城市梯队已经形成,整体实力突出,且深圳GDP规模首次超过广州居城市群首位;京津冀、成渝城市群目前经济仍过度集中于核心城市,尤其成渝表现明显,在第3大城市绵阳这一比值已达9.4,重庆和成都两大核心城市虹吸效应显著,尚未形成辐射作用,但当核心城市吸聚发展到一定程度后,将开始辐射周边。

多中心结构

多中心模式:长三角与长江中游均为横跨多省的城市群,内部由多个都市圈构成,多中心的结构使资源相对分散。由长三角城市GDP数据可看出,除上海外,苏州、杭州、南京等城市经济规模亦较大,均已形成以各自为核心的都市圈结构,排名前列大城市GDP/第K大城市GDP实际值多小于理论值;而长江中游城市群横跨湖北、湖南和江西三省,武汉和长沙经济体量显著高于其他城市,南昌位列第三,虽然省会城市具备规模优势,但城市群内三四线城市差异并不明显。

成长型

山东半岛、海峡西岸和中原城市群中除郑州外,首位城市经济规模虽然较大,但与其他城市距离并未显著拉开,未来资源有进一步集聚的空间。山东半岛城市群中济南作为省会城市,GDP规模仅位居第三,难以对城市群发展进行有效带动;海峡西岸的核心城市福州和厦门亦未有明显先进优势;中原城市群郑州具备明显规模优势,但城市群内城市普遍经济落后,郑州仍处于吸附周边阶段。

图:2017年主要城市群房地产市场规模及全国占比

数据来源:CREIS中指数据,fdc.fang.com

长三角地区投资及销售规模显著高于其他城市群,房地产开发投资及商品房销售面积占全国比重均超15%,长江中游、成渝及中原城市群商品房销售面积均在1.6亿平以上,新房市场规模大。珠三角和京津冀地区受房价、地价整体较高影响,虽然销售面积规模不及中西部城市群,但投资占比高。

2018年三大核心城市群投资吸引力

京津冀、长三角和珠三角作为中国三大核心城市群,均有机会发展成为具有全球影响力的高级城市群,不仅引领中国经济持续增长,也对世界经济发展做出贡献。本部分我们将分别对三大城市群进行详细分析,以探求各城市群内部城市的投资价值与发展空间。

1

京津冀城市群

雄安新区的设立对京津冀协同发展的具有极强的战略意义,一年之内新区已进入实质性建设阶段,预计未来产业、交通规划等落地节奏也将加快,京津冀城市群整体潜力得以明显提升。

图:京津冀区域空间格局示意图

北京

聚焦“政治中心、文化中心、国际交往中心、科技创新中心”,产业结构向坪效更高的服务业升级,处于外溢辐射阶段,与周边150km内城市构成“首都都市圈”,在疏解非首都功能的过程中,大量人口将随功能、产业走向承接地区。

天津

仅次于北京的北方第二大城市,京津冀“双城”之一,以“制造业+服务业”驱动城市发展,在京津冀城市群中承担着制造业中心的功能。

雄安新区

第三个全国意义上的新区,京津冀发展新引擎,京津冀第三极,肩负改革创新使命。规划纲要出台预示建设进程加快。

发展轴沿线

京津、京保石、京唐秦发展轴带上的城市潜力突出,尤其石家庄作为冀中南中心,制造业基础好,处于扩展期,内生需求旺盛。

图:2017年京津冀各市GDP及增速

数据来源:CREIS中指数据,fdc.fang.com

从2017年京津冀各市的经济表现来看,京津依旧保持规模优势,但天津受结构调整影响,经济增速出现明显下降,由2016年的9.1%降至3.6%,经济放缓压力较大。河北各市中唐山经济总量位居排名前列,2017年GDP为7106亿元,钢铁产业优势依然较大,GDP同比增长6.5%;石家庄经济位列河北第二位,且增速较上年提高0.5个百分点,为7.3%,增速在京津冀地区居首位。沧州、邯郸和保定经济总量均超过3000亿,且沧州及邯郸均保持了7%以上的增速。

图:2017年京津冀各市常住人口、人口增量及城镇化率

数据来源:各市统计局,CREIS中指数据,fdc.fang.com

京津人口回落,石家庄常住人口增长较快。2017年,北京人口疏解效果开始显现,常住人口较上年减少2.2万人,而天津伴随着经济增速的显著回落,人口规模也较上年减少5.3万,近期天津为吸引人才放开落户条件,也可看出政府对人口负增长的担忧。与京津人口回落不同,河北各市,尤其是石家庄、保定等城市,不仅人口规模大,且保持增长趋势,石家庄2017年人口增量达9.5万,成为京津冀人口增量较大的城市,在全国也属于较高水平,保定、唐山增量分别为4.4万和5.3万。同时,保定人口规模超千万,邯郸也达951万,庞大的人口规模以及较快的增长速度为当地房地产市场带来大量需求,看好人口保持增长的城市潜力。

图:2017年京津冀各市商品房销售面积及增速

数据来源:CREIS中指数据,fdc.fang.com

天津市场规模大,石家庄销售面积超千万且保持快速增长。2017年,天津商品房销售面积在京津冀居首位,新房市场空间大,但受政策严控及前期需求透支影响,同比大幅回落。石家庄销售面积超过1000万平,同比大幅增长,城市处于扩展期,随着轨道交通的延伸,城市空间不断扩大,内生需求旺盛。上一轮环京地区市场的集体上升也导致政策从严,廊坊及保定的临京县市均受到政策的严厉限制,市场降温明显。环京片区的严控以及京津冀整体潜力的提升导致楼市向冀中南地区传导,邯郸和邢台销售面积增幅均超20%。

京津冀协同发展是我国三大战略之一,加之“千年大计”雄安新区已进入建设阶段,京津冀无疑将成为中国较具投资潜力的区域之一。2017年,北京、天津经济规模依旧保持优势,但天津受结构调整影响,增速下滑明显,经济放缓压力较大。北京发展已进入人口外溢阶段,人口大量外溢至周边城市,廊坊、保定借助区位优势,尤其是环京及京雄沿线城市将显著受益;而石家庄正处于城市扩展期,随着轨道交通的延伸,城市空间不断扩大,对省内人口吸附力增强,投资潜力突出。

2

长三角城市群

长三角是目前我国综合实力最突出的城市群,基于其起步早、基础好、成熟度高的优势,定位于具有全球影响力的科创高地和全球重要的现代服务业、先进制造业中心,经济实力不断增强、创新成为区域发展主要标签、人口虹吸效应持续显现。

图:2017年长三角各市GDP及增速

数据来源:CREIS中指数据,fdc.fang.com

上海经济规模破3万亿,无锡加入万亿俱乐部,长三角城市群经济再上新台阶。2017年,上海GDP首次突破3万亿,经济规模稳居长三角乃至全国首位,苏州、杭州、南京、无锡规模依次位列其后,也超过万亿元,其中无锡为新晋万亿城市,另外宁波规模也接近万亿,全国14城GDP超过万亿,长三角地区占五席,而京津冀、珠三角分别仅占两席,足见长三角城市群之发达。从经济增速来看,虽然受大环境影响,多数城市经济增速放缓,但超半数仍保持在8%以上,经济活力高,韧性强。

图:长江经济带五大城市群产业发展圈

资料来源:《长江经济带产业转移指南》,中国指数研究院整理

沿海城市是早期对外开放和承接国际产业转移的前沿,位于长江经济带下游的长三角城市群以“制造业高地”著称,其中上海作为资源配置中心和科创高地,技术、品牌优势日益突出,杭州和南京等区域中心城市地位不断提升,苏锡常则主要对接上海,形成先进制造业和现代服务业集聚区,宁波依靠枢纽港地位,经济实力显著增强。

“依托黄金水道,建设长江经济带”是与“一带一路”共振互补的国家战略,同时,产业由沿海地区沿内河水道向内陆腹地转移是城市发展的基本规律。根据《长江经济带产业转移指南》,长三角城市群依托“一核五圈”,将聚焦产业集群发展和产业链关键环节创新,上海、杭州、南京、苏州等城市借助自身优势,聚焦电子信息产业与高端装备制造业,而安徽多个地级市因融入长三角城市群将在承接产业转移中显著受益,合肥、芜湖、滁州等地成为装备制造业和家电产业的主要承接地,产业的发展对城市经济发展具有显著带动作用,2017年此类城市GDP均保持8.5%以上的增速。

图:2017年长三角地区城市常住人口规模及同比增量(单位:万人)

数据来源:CREIS中指数据,fdc.fang.com

2017年上海常住人口规模再现缩减,而五大都市圈核心城市人口规模增长显著。2017年,上海常住人口规模同比下降1.4万人,这是上海自改革开放以来,继2015年之后第二次出现常住人口规模缩减,究其原因,主要是因为上海产业结构调整,劳动力随产业外迁导致。除上海外,其他城市均有不同程度增长,杭州、宁波、合肥、南京、苏州五个都市圈核心城市常住人口规模增长较为显著。

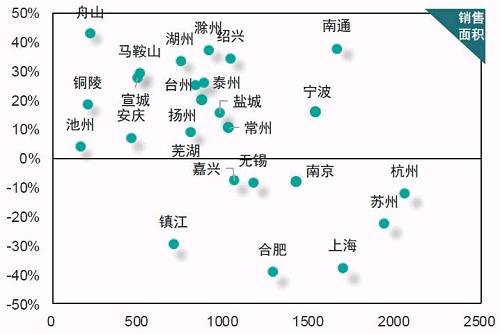

图:2017年长三角各市商品房销售面积

数据来源:CREIS中指数据,fdc.fang.com

长三角核心城市规模优势突出,但三四线城市规模均快速增长。2017年,长三角商品房销售面积居前列的仍是杭州、苏州、上海、南京等中心城市;但热点核心城市在政策严控下销售规模较上年均明显回落,上海和合肥同比降幅较大。在热点城市政策全面收紧背景下,购房需求传导至更多周边地区,如南通2017年商品房销售面积同比增长38%至1658万平,尤其是临沪的如皋、启东市场热度较高,带动南通全市销售规模位居长三角第四位。此外,绍兴、湖州、舟山、滁州等地或因承接需求外溢,或因棚改带动,销售规模都实现快速增长。

图:2018年长三角各市棚改计划开工量

数据来源:省、市政府网站,CREIS中指数据,fdc.fang.com

棚改对商品房销售起到正向推动作用,2018年三省一市棚改规模仍较为可观,预计房地产市场也将继续得到推动。浙江省整体棚改规模较大,除杭州外,绍兴、湖州棚改也较突出,2018年计划开工量均超过3万套,由于三四线城市内生需求相对有限,而棚改货币化安置将催生大量需求入市,推动市场规模快速增长。江苏的城市中,南京计划开工量较大,2018年计划实施棚户区改造400万方,长三角城市群的安徽省各市计划开工量较少,其中芜湖、安庆规模相对突出。

长三角城市群是我国较具发展前景的区域之一,内生需求旺盛,区域内多个城市房地产开发投资吸引力居全国前列。长三角城市群产业聚焦集群化发展和产业链关键环节的创新,杭州、宁波、合肥、南京、苏州等核心城市仍将保持对人口的较强吸附力,人口的聚集也为核心城市带来持续不断的购房需求,未来此类城市仍将是投资热点。但短期政策限制为周边地区带来发展机遇,尤其是环核心排名前列圈层城市,显著受益于核心城市的外溢需求带动,销售规模大幅增长。同时,未来三年仍是棚改红利释放期,建议关注棚改规模突出的长三角三四线城市,共享市场红利。

3

珠三角城市群

2017年起,粤港澳大湾区上升为国家战略,如今,大湾区规划即将发布,区域经济发展将迎来新机遇。珠三角地区因沿海开放优势,产业基础强,且同属广东管辖,内部协调性高,发展水平全国先进。随着湾区经济成为全球新的增长极,粤港澳大湾区有望成为引领中国经济增长的新引擎。

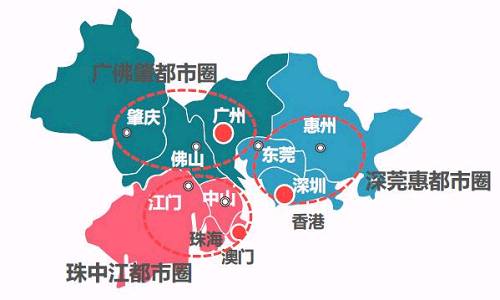

图:珠三角空间结构图

图:2017年珠三角三大都市圈GDP及增速

数据来源:CREIS中指数据,fdc.fang.com

珠三角9市GDP总量占到广东省80%,广深GDP均超2万亿,经济规模遥遥先进。2017年,深圳GDP总量高达22438亿元,同比增长8.8%,而同期香港GDP为26626亿港元,增长3.8%,按照2017年人民币兑港币平均汇率1.1552折算,香港GDP为23049亿元,虽然深港尚有微小差距,但深圳已逐渐成为大湾区核心引擎。此外,广州GDP也超过2万亿,佛山、东莞紧随其后,位列珠三角第三、四位,且两地均保持8%以上增速,经济处于快速发展阶段。从不同都市圈来看,广佛肇都市圈、深莞惠都市圈经济体量明显大于珠中江都市圈,后者仅中山GDP规模超过3000亿。

未来,在粤港澳大湾区规划出台后,预计将达到“9+2>11”的叠加效应,城市产业分工、错位发展将成为湾区成功的取胜之匙。香港作为全球第三大金融中心、国际航运中心、贸易中心,为湾区发展提供资金及贸易支持;广州为区域政治、经济、文化中心,深圳作为创新高地,着力发展高新技术产业,两大核心城市在产业链上游提供人才及科技支持。而佛山、东莞、惠州等城市立足科技成果转化基地,重点发展制造业。

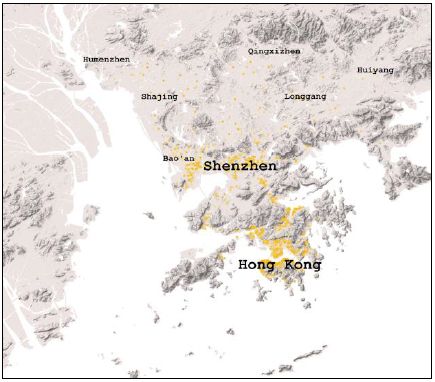

图:深圳—香港“创新集群”

表:2017全球区域创新集群指数排名

资料来源:《2017年全球创新指数》

湾区经济不仅是世界经济发展的重要增长极,更是区域竞争力和科技创新能力的前沿地区。世界知识产权组织在《2017全球创新指数报告》中利用PCT专利申请数据对区域创新集群进行评价,深圳-香港地区排名仅次于东京-横滨地区,深圳已经成为具有世界水平的科技创新中心。

图:广深科创走廊空间布局

资料来源:《广深科技创新走廊规划》

此外,2017年12月,广东省印发《广深科技创新走廊规划》,依托“一廊十核多节点”的空间格局打造中国“硅谷”。广深科技创新走廊范围为沿广深轴线区域,具体为北起广佛交界处,经广州主城区、东莞松山湖、深圳主城区,南至深圳大鹏新区,依托高速、城际等交通要道,形成长约180公里的商务创新要素集聚区域。到2030年,目标建成具有国际影响力的科技产业创新中心,到2050年建成国际一流的科技产业创新中心。

穗莞深三市聚集了广东六成以上的高新技术企业,在创新经济方面已具有良好的基础。其中深圳已成为国际“创新之都”,资金与研发优势突出,市场化程度高,拥有华为、腾讯等多家科技巨头,以及众多“独角兽”公司(估值10亿美元以上的初创型公司)和潜力巨大的“瞪羚企业”(成长性好、具有跳跃式发展态势的高新技术企业),而广州优势在于聚集了大量高校及科研院所,科研能力同样突出,东莞相比于广深,则发挥了制造企业和工业园区集聚的优势,三地将聚焦打造新一代信息技术、生物医药、智能装备和新能源汽车四个万亿级产业集群。

图:2017年珠三角三大都市圈常住人口

图:2017年珠三角三大都市圈常住人口增量(万人)

数据来源:CREIS中指数据,fdc.fang.com

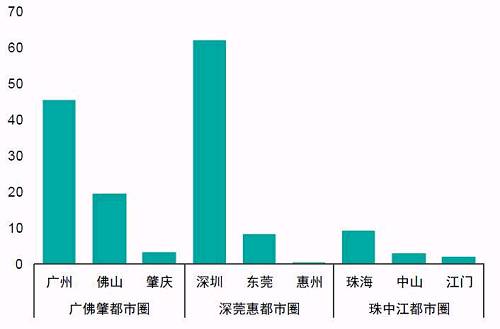

人才是推动珠三角地区迈向科技湾区的关键所在,“双引擎”广深两地对人口吸引力全国先进。广州和深圳虽然与京沪同为一线城市,但不同于京沪严控人口增长的政策,两地对人才引进、人口落户都相对积极,“来了就是深圳人”形象地彰显了城市的开放性与包容性。广州、深圳2017年常住人口分别为1450万和1253万人,人口规模突出,且分别较上年增长45和62万,人口保持快速增长。

东莞和佛山位于第二梯队,常住人口分别为834万和766万人,其中佛山在人才政策不断加码下,2017年人口增长19万,全国先进。

图:2017年珠三角各市商品房销售面积及增速

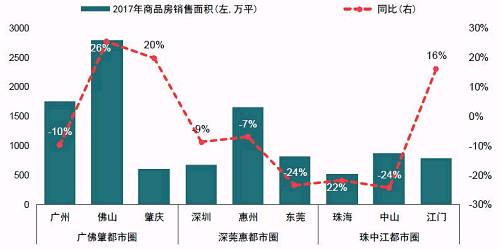

数据来源:CREIS中指数据,fdc.fang.com

受政策调控影响,珠三角地区多数城市商品房销售面积回落,且新房市场不断向核心城市周边转移。2017年,受调控深化扩围影响,珠三角多数城市商品房销售面积均下降,广深两个一线城市已经开始向存量市场转变,新房市场逐渐向周边地区转移。佛山商品房销售面积同比增长26%,肇庆市场也进入快速增长期,销售面积同比增长20%。珠中江都市圈中的江门受益于政策环境及价格基数较低,销售面积同比增长16%。

经过前期酝酿,2018年粤港澳大湾区建设将迎来实质性突破,未来发展将对标世界一流湾区。近几年广深已取代京沪成为一线城市人口净流入的集中区域。佛山和广州将在2030年全面实现同城化,综合发展更具潜力。东莞则将通过广深科创走廊在创新领域和广深紧密联结,承接两地产业转移,城市潜力较大。惠州依靠良好的区位优势,积极承接深圳产业转移。港珠澳大桥通车使珠海的城市区位优势凸显,将成为连接大陆与澳门的桥头堡,发展环境大幅改善。

结语

显然,大城市带动周边形成都市圈进而发展成为城市群,将成为下一个时期中国城市发展的主流趋势,因此,聚焦核心城市群,才能较大程度地分享行业与城市成长红利。尤其是长三角、珠三角以及京津冀城市群,在发展成为高级城市群的过程中,城市潜力将不断提升。而成渝以及长江中游城市群作为中西部较具发展潜力的地区,其核心城市及周边形成的都市圈未来将借助产业转移吸引更多人口流入,可重点关注城市发展机会。

来源:中国指数研究院

搜狐焦点编辑:骆航念

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。