碧桂园逆势增长背后:均衡布局效果显著 财务管控能力突出

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2020年房企面临生存大考,碧桂园以全周期竞争力穿越行业波动,彰显龙头房企实力。

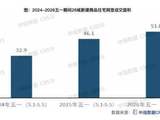

去年前11个月,碧桂园累计权益销售额达到5578.4亿元,同比增长3.33%,已超前年全年5522亿元的总额。

对于2021年经济形势,2020年12月11日的政治局工作会议中提到要“促进房地产市场平稳健康发展”。对于房企来说,高质量发展是必然趋势,碧桂园打了个好样本。

从2020年7月政治局会议的“房住不炒”,到2020年末的政治局工作会议的“促进房地产市场平稳健康发展”,稳健将成为房地产发展的主旋律。碧桂园的销售业绩反弹、高瞻远瞩的现金流把控以及提质控速的杠杆率控制,化解潜在风险,在中国地产事业发展上,行稳致远,拥抱未来。

土储丰富,销售业绩节节攀升

去年在疫情冲击下,房企的当期销售无一不受影响。凭借全国一线至六线城市的均衡布局和积极拥抱市场而开辟的一系列创新营销策略,碧桂园在疫情影响下快速恢复并表现出极强的销售韧性。

克而瑞认为,销售能力是当前市场去化回款的重要竞争力之一。去年以来各大房企在销售端发力,通过创新营销策略、拓展线上销售渠道、推出各类优惠活动等方式加快推盘去化,如何在销售环节脱颖而出是实现抢收的关键。

持续的销售韧性也是来自碧桂园兼具广度和深度的土地储备。截至2020年6月30日,碧桂园在国内已获取的权益可售资源约16698亿元,潜在的权益可售货值约6706亿元,权益可售资源合计约2.34万亿元,土储丰富,强力支撑未来发展。

广泛布局可以分散风险,深度聚焦则有利于提升竞争优势,特别是前瞻性地深度布局长三角、珠三角、环渤海、长江中游、成渝等五大城市群,很好地契合了国家重大区域发展战略。

在碧桂园已获取的可售资源中,98%位于常住人口50万人以上的区域,93%位于人口流入区域,73%位于五大城市群,大多数货量的分布符合人口流动趋势。

据中指院数据,去年1-11月全国房地产企业拿地排行榜中,碧桂园以3783万平方米的拿地面积、1271亿元的拿地金额位居行业首位,拿地规模显著。

现金流管控力优越

都说现金流是悬在房企头上的达摩克利斯之剑,在去年国内进入全面房地产调控周期、行业融资持续收紧的背景下,碧桂园持续对回款目标强考核,强化标准化、精细化的管理机制,自2016年起第四次连续在年末实现正净经营性现金流,达到146.7亿元。

民营上市房企中,仅碧桂园等少数几家公司能够持续数年实现净经营性现金流为正。

好的经营性净现金流与销售回款高度相关,回款率是衡量企业经营能力的重要指标,对处于资金密集型的房地产行业更是如此。

2020年上半年,碧桂园权益物业销售现金回笼约2509.3亿元,权益回款率达到94%,已连续5年高于90%,在行业继续保持先进。当年签约当年回款率较前年同期上升3个百分点至67%。

销售回款率越高,代表资金周转速度越快,反映企业财务资金管控能力越强,而快速销售回款才能保障充足的现金流,进而大大提高公司抵御风险的能力。

截至2020年6月30日,碧桂园集团可动用现金余额高达2055.2亿元,占总资产比例为10.5%。另有约3288.1亿元银行授信额度尚未使用,体现公司营运资本充裕,现金流管控能力较强。

杠杆持续下降,聚焦高质量发展

碧桂园的杠杆率也在持续下降。在“三条红线”压力之下,房地产企业依靠融资扩展的速度将有所下降,行业整体迎来调整与新一轮发展周期。存量时代,围绕“房住不炒”战略,“三条红线”是新的约束机制,也是公平竞争的天平。碧桂园以规模优势以及成本把控,持续将杠杆率控制在低位。

财报数据显示,截至2020年6月30日,碧桂园有息负债总额由去年底的3696亿元下降至3420.4亿元,降幅达7.5%。2020年上半年期末融资成本为5.85%,相较前年底下降了49个基点,企业财务继续保持稳健,融资成本进一步降低。

截至2020年7月28日,碧桂园总共发行5笔共计25.44亿美元海外债券,票面利率位于4.2%-5.625%区间,且5笔海外债券票面利率呈现下降趋势。2020年7月28日,碧桂园成功定价发行双年期共计10亿美元债券,发行账簿峰值达到75亿美元,为发行规模的7.5倍,无疑表明投资者对公司主体信用及偿债能力的信心。

发展以稳字当头,既要前进,也要对抗风险。为顺应行业发展大势,早在2018年下半年,碧桂园就提出实行“行稳致远”战略,从提升全周期竞争力,促进企业高质量、可持续发展的战略高度,从产品、组织等方面进行主动创新和变革,向管理要效益,激发企业内部改革动力。

报告期内,碧桂园的净借贷比率仅为58%,远低于行业90%的均值,已连续多年保持了净借贷比率低于70%。这在国内地产企业中并不多见,高质量的财务风险管控能力,始终让公司杠杆保持行业低位。

深耕城镇化是碧桂园成长的关键战略。目前,我国城镇化的空间仍然十分广阔。2019年中国城市化率为60.6%,和美国、日本等国家的城镇化率相比,至少还有20%-30%的提升空间,仍然处于成长期。

随着城镇化的深入,将有更多的建设者留在城镇,憧憬着属于自己的家。中国人民对美好生活的向往不可阻挡,中国人民未来依旧需要安全、健康、美观、经济、适用和耐久的好房子。

2020年是碧桂园定位全周期综合竞争提升年、高质量发展关键年,如今看来这一目标已经完全实现。碧桂园以独具优势的销售韧性、不断优化的现金流结构、持续降低的杠杆率置身于安全区之内,不仅为2020年画上圆满句号,也为2021年发展铺好新的台阶。在存量时代,碧桂园将以确定性的发展战略,追求更高更远的目标。

来源:每日经济新闻

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。