行业空间扩容 物业公司上市热度不减

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

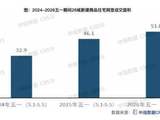

2021年以来,物业公司上市热持续。目前,已披露2020年业绩预告的物业公司业绩多表现亮眼,不少公司均提及在管面积大幅增加。

机构认为,规模增长和集中度提升是目前物业行业发展趋势,预计2021年行业间收并购竞争将加剧。

热度不减

1月15日晚,朗诗服务在港交所提交招股书。朗诗服务是一家深耕长江三角洲的物业管理服务提供商。截至2020年9月末,公司物业管理服务涵盖19个城市,包括14个长江三角洲城市及五个其他城市。在管总建筑面积约为1620万平方米,合计117项在管物业,包括94项住宅物业及23项非住宅物业,总合约建筑面积约为2310万平方米。募资用途包括收购其他物业公司、投资增值服务的物业公司等。

新希望服务日前同样在港交所递交招股书。截至2020年末,公司在管楼面面积约为1020万平方米。针对募资用途,公司在招股书中表示,计划战略收购或投资专注于住宅物业及写字楼、商业综合体、医疗设施、教育设施等非住宅物业的物业管理公司;计划战略收购或投资提供例如托育服务等生活服务的公司。

中骏集团控股日前发布公告称,可能分拆商业物业管理及运营服务及住宅物业管理服务业务于港交所上市。

“越来越多的物业公司冲击IPO,一方面可帮助母公司降负债;另一方面能获得较低成本的资金,实现规模扩张。”诸葛找房数据研究中心分析师陈霄认为。

中指物业事业部副总经理牛晓娟告诉中国证券报记者,“随着上市门槛调整,预计2021年7月1日前物业公司将扎堆递表,行业集中度将进一步提升。”

业绩向好

在物业公司上市热度不减的同时,已披露2020年业绩预告的物业公司业绩颇为亮眼。

雅生活服务预计2020年实现未经审计的利润总额同比增长至少50%;预计未经审核的公司股东应占利润同比增长至少40%,主要原因是公司在管面积大幅增加和运营效益提升。

金科服务预计2020年公司拥有人应占溢利同比增幅超65%,主要是公司物业管理项目稳定增长、相关增值服务收入上升、科技赋能等因素使公司运营效益提升。

一方面,规模推动业绩大幅增长;另一方面,物业公司继续推进规模扩张之路。

合景悠活在1月24日的公告中提及,为实现全年在管面积目标,公司会积极发掘具有潜力的收并购目标,进行战略性投资。公司有信心年内实现在管面积和营收等方面持续增长。1月17日,合景悠活作价13.16亿元收购雪松智联科技集团80%股权,后者管理面积超8600万平方米。

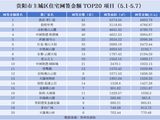

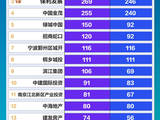

中信证券认为,2021年物业公司首要任务不是提高盈利能力,而是抢占更大市场份额。兴业证券研报称,2020年上市的15家物管公司募资净额中用于收并购的资金共计341.5亿港元,约占募资净额的61%。规模增长和集中度提高仍是行业发展的趋势,2021年收并购市场竞争将会加剧。

行业扩容

政策加持为行业规模扩容再添“一笔”。住建部等十部门日前发布《关于加强和改进住宅物业管理工作的通知》,鼓励物业公司运用物联网、云计算等技术,建设智慧物业管理服务平台;鼓励物管公司向养老、托幼、快递收发等领域延伸。

中信证券研报称,政策从业委会,维修资金,扩容、定价和缴费率,科技和增值服务四个领域推进,预计3-5年物业管理市场总体规模将增加至24080亿元。其中,住宅物业管理市场规模增加至15360亿元,增值服务市场规模扩张至4224亿元,市场容量进一步打开。

发改委等部门2020年印发的《近期扩内需促消费的工作方案》提到,搭建智慧物业平台,推动物业服务企业对接各类商业服务,构建线上线下生活服务圈,推动物业服务线上线下融合发展。

中信建投认为,2021年仍是物管行业发展大年,政策利好进一步确立,在城市服务、业主增值服务和收并购方面,物管行业具备较大发展空间。

“积极利用大数据等方式,全面提升业务能力、创新服务方式、加快建设智慧物业管理服务平台,或将成物业公司发展新方向。”陈霄认为。

牛晓娟认为,未来物业公司科技发展仍将起到提质增效的关键作用,物业企业规模越大,越有助于充分利用技术优势,发挥规模效应。

来源:中国证券报

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。