谨慎投资、补仓核心宅地 百强房企前4个月拿地额同比由正转负

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:新京报

4月份土拍热度较上月进一步走低,即便是核心城市热度也分化显著,这也影响前4个月整体市场行情。据机构统计,1-4月份,TOP100企业拿地总额2850亿元,同比下降9.5%,这也是今年首次出现下降,房企投资继续收缩的趋势更为明显。

在业内人士看来,在市场显著筑底、呈现回暖态势前,房企都将保持审慎、观望态度,土地市场的动态将集中于央国企、优质核心地块上。

中建壹品、华润置地和建发房产新增货值位列前三

4月份房企投资规模不及往年同期,在核心城市供地减缓、优质地块减少的情况下,企业投资收缩。据中指研究院数据显示,1-4月份,TOP100企业拿地总额2850亿元,同比下降9.5%,这也是今年首次出现下降。原因在于4月份虽然部分一二线城市依旧有土地推出,但房企拿地更加谨慎,导致1-4月份房企拿地额同比下降。

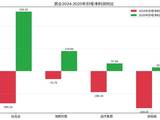

克而瑞研究院的统计数据也显示,1-4月份,百强房企的新增货值、拿地总价和建面分别为6720亿元、3027亿元和3793万平方米,同比分别下降19%、23%和8%,同比指标由正转负。前4个月仍有近七成百强房企未拿地,百强房企拿地销售比仅为0.16。此外,1-4月份,销售Top10拿地金额占百强比重为57%,投资高度集中在头部企业,其中建发、绿城拿地销售比超过0.5;拿地金额仅有绿城、龙湖、滨江同比增长,而保利、中海等今年以来投资略有放缓。

从拿地企业来看,据中指研究院排行显示,1-4月份,中建壹品以470亿元新增货值占据榜单第一,华润置地以443亿元新增货值位列第二,继续保持领先;建发房产新增货值规模为397亿元,跃至第三。

据悉,2月29日,中建壹品与湖北文旅联合体以51.79亿元竞得深圳2024年首拍地块,这是近年龙华区土拍中面积最大、价格也最高的地块;1月4日,在北京2024年土地首拍中,中建壹品以22.3亿元摘得丰台羊坊村041地块。

仅在2月份,华润置地在北京、广州、杭州及三亚获得4宗地块,权益对价约为117.9亿元。其中,北京经济技术开发区北神树商住项目权益100%,对价75.38亿元;广州天河区吉山仓住宅项目二期地块权益70%,对价25.52亿元。

今年建发在厦门、上海、武汉、杭州等核心城市均有斩获。4月29日,在杭州第四批供地中,建发豪掷84.95亿元,拿下未来科技城地块,成交楼面价18389元/平方米。该地块属于一宗“巨无霸”体量地块,出让面积达24.44万平方米,规划建筑面积约46.2万平方米,拿下如此庞大体量的地块,房企需要足够实力。4月16日,杭州西湖区之江板块2宗宅地均由建发房产下属企业以超28亿元底价竞得。

而从重点城市拿地金额TOP10房企来看,央企、国企仍是主力,重点城市拿地金额TOP10房企中有半数以上为央国企,这与稳健型央国企的资金状况相对较好有直接关系,比如中建壹品在多个重点城市广泛布局。而民企也在重点深耕区域补充土储,其中,滨江集团持续重仓杭州。

土地市场压力源于房企拿地严谨

4月份,重点城市集中供地量明显减少。其中,北京仅成交了一宗宅地,在4月最后一天,北京城建以底价16.03亿元拿下北京市房山区长阳镇地块。相比之下,上海、杭州、成都等城市则出现集中土拍,上海、成都表现相对突出。因而4月份高价地多出现在上海、杭州等地的少数核心板块。

从中指研究院发布的4月份全国住宅用地成交总价TOP10来看,入榜地块中,杭州未来科技城单元YH090702-05、090702-10等地块以总价85亿元位居榜首,值得关注的是,杭州共入榜5宗地块,总成交金额为210亿元;上海共入榜3宗地块,总成交金额为76亿元。

在市场热度方面,4月份重点城市之间市场热度分化显著。西安、南京、长沙等地土拍几乎全部底价成交。而成都4月末成交的锦江区宅地溢价率高达48.5%,刷新成都涉宅地块的楼面价新高。高溢价成交的土地也提振了市场信心。不过,在成都市核心区域优质地块受到房企热捧的同时,底价成交、终止出让的土地数量也不少,非热点区域土地市场也在继续降温,呈现两极分化加剧的趋势。

事实上,4月份成都、济南、徐州、杭州等地均有多宗宅地未能成功出让。流拍指标的持续高位,也说明了当前市场正面临的艰难处境。土地市场的压力源于企业拿地更加严谨和理性。

克而瑞研究院分析人士认为,从企业端来看,楼市“金三银四”的缺席、销售不及预期仍是导致企业持续审慎投资的最重要因素。在市场显著筑底、呈现回暖势态前,房企都将保持审慎、观望态度,土地市场的活跃也将集中于央国企、优质核心地块上。

对于未来的土地市场,克而瑞研究院分析人士认为,目前更重要的是行业整体的供求平衡。一季度以来上海、杭州、合肥等热点城市均明显放缓了供地节奏,在供求关系和市场预期恢复健康之前,土地市场的规模超跌仍将维持一段较长的时间;建议各城市在供地选择上应当更加精确,在新房去化能力有限的情况下,更加关注出让地块的去化预期和盈利空间。

在易居研究院研究总监严跃进看来,目前,地块的好坏标准已经越发清晰了——好地块往往是地块体量小且后续变现能力强的,而差地块则是地块成本高或未来没有价格倒挂优势的,这也在客观上对后续的土地供应提出了新要求。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。