地产股批量破净 绩优龙头七折“甩卖”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

绵绵阴跌,接连受到政策冲击的地产股在低估值的漩涡中继续挣扎。

根据Wind数据,申万房地产板块的整体市净率已落至历史较低值,和14年前的市净率峰值相比,当下的地产股市净率仅是当年的十分之一。

市场上,从头部至小微,无论A股还是港股,无论何等规模,地产公司跌破净值打折甩卖比比皆是。

有证券公司地产行业研究员对此颇为无奈,对排名前列财经记者表示:“现在全市场最没有泡沫的就是地产了。”

但是,资本市场上的逻辑,并不是估值低就会受到青睐。自2020年8月出台”三道红线“融资新规后,地产股便在震荡中不断下探,12底的房贷新规和新年以来各地相继出台的调控政策,也在时刻牵制着地产股的走势。

于地产股而言,此刻无疑至暗时刻,但接下来是否迎来曙光,却仍是未知。

大面积破净

去年底出台的房贷新规对于行业的影响,已在资本市场上充分显现。

从1月25日的股市表现来看,地产股呈现出整体“飘绿”的状态。根据wind数据,申万房地产板块中1月25日下跌的公司为107家,上涨的公司仅20家,整体下跌幅度为0.93%。其中,华夏幸福(600340.SH)跌幅为7.62%,三盛控股(02183.HK)跌幅为7.22%,当代置业(01107.HK)跌幅为5.26%。

1月26日开盘后,阳光城(000671.SZ)、美好置业(000667.SZ)、中南建设(000961.SZ)、新湖中宝(600208.SH)、招商蛇口(001979.SZ)、中骏集团(01966.HK)、中梁控股(02772.HK)等房企则维持了连续多日的下跌走势,继续“飘绿”。

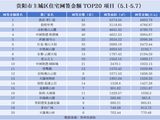

截至1月26日午间收盘,三盛控股近5日跌幅已累计达到20.00%,华夏幸福近5日跌幅累计达13.63%,世茂集团(00813.HK)近5日跌幅累计达10.10%,碧桂园(02007.HK)、中骏集团、阳光城、中南建设、保利地产(600048.SH)、富力地产(02777.HK)、美的置业(03990.HK)、雅居乐集团(03383.HK)等房企的近5日跌幅也累计处于6%-10%的范围内。

“一方面是反映了对政策的预期,体现了银行房贷的影响,以及上海调控新政的影响;另一方面,在目前这个偏存量的市场中,资金大部分流向了白酒消费、新能源等行业,风口完全不在地产行业这边,消息面上也是清一色的以利空为主。”有地产行业研究员对排名前列财经记者表示。

而从更长的时间跨度来看,地产股目前的估值正处于历史较低位。根据Wind数据,申万房地产板块的市盈率、市净率、市销率均处于历史上的较低值,分别是历史平均值的27%、40%和22%。而股息率则处于近10年来的较高值,当前值为3.79,是平均值的3.4倍,更是2007年较低值的19倍。

自从2017年新一轮宏观调控开启以来,地产股逐渐走低,并沦为破净股最为密集的行业领域。申万地产板块的市净率在2015年达到相对高位后便一路下行,在2020年3月落至1.23,目前已降至1.1的历史较低值。

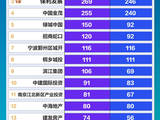

目前,绿地控股(600606.SH)、华夏幸福、阳光城、滨江集团(002244.SZ)、大名城(600094.SH)等房企的市净率均在0.8上下。更有一批房企的市净率低于0.7,比如世茂股份(600823.SH)市净率为0.68,美好置业市净率为0.69。深陷债务困境的泰禾集团(000732.SZ)的市净率仅为0.42。

泥沙俱下的行情之下,地产行业中头部优质企业也无法避免净值打折的尴尬局面。比如连续多年ROE保持15%以上,低杠杆、利润稳定增长的中国海外发展(00688.HK)市净率已不足0.7,而昔日享誉A股的“招保万金”中,金地、保利均已跌至即将破净的边缘。

政策叠加威力尽显

上述研究员称,“大量破净说明地产股的安全边际高,价值被低估,但是在优质低估之后会不会涨,谁也不知道。”

近期,地产股屡创新低,与房贷新规落地直接相关。业内人士普遍认为,新规颁布还不满一月,其影响力从颁布之初的“有限”“可控”,转而成为近期的“大变天”“全面受限”。

1月上旬,排名前列财经记者在采访各银行时,银行还处于未对政策充分反应的状态,支行、分行层面未接到任何关于调整涉房贷款的要求。两周之后,各银行开始放缓发放按揭贷款的速度,部分银行甚至直接暂停放款。

“此前可能只有一些窗口指导或管控,等到实际落地的时候,(新规的)影响会比我们想象的要大得多。”中原地产市场分析师卢文曦对排名前列财经记者表示。

日前,银保监会首席风险官兼新闻发言人肖远企在新闻发布会上称,集中度管理制度不完全是新的东西,未来还将密切监管银行对房地产的融资,确保房地产融资的平稳、有序。

如肖远企所言,对银行涉房贷款的风险管理和窗口指导是长期以来的常规工作。此前有银行从业人员对排名前列财经记者表示,新规的内容与以往的窗口指导方向一致,控制涉房贷款增量是银行日常的经营行为。

也有业内人士称,新规更多地向行业起到了心理上施压的作用,并不会有过多实质上的影响。但直到目前,房贷新规才开始显现出其真正的“威力”。

房贷收紧影响后市

排名前列财经记者从某中资大型银行了解到,该行已于本月20日停止发放房贷,“今年额度停得早,去年是快到3月底的时候才开始停额度,接下来什么时候有额度还不清楚。”该行工作人员谈道。一家中资中型银行的支行负责人也对排名前列财经记者表示,该行的个人房贷目前已没有额度。

据媒体报道,广州、深圳地区的按揭贷款基本处于暂停放款状态,长三角地区也有银行出现本月停贷的现象。“排队等额度”成了多数银行的开年状态。

为何今年的个贷额度在新年伊始就陡然吃紧?“一方面受到额度管控的限制;另一方面,去年年末压了很多贷款没有放,年初额度一开放,很快就用完了。”上述中资大型银行工作人员对排名前列财经记者表示。

而据某中资中型银行负责人透露,人民银行于上周五约谈了一批2020年按揭贷款增量较大的银行,并要求这批银行不得再增加放款量。随后,人民银行对一些2020年按揭贷款增量在可控范围内的银行进行了电话窗口指导,要求这批银行的贷款余额不得超过2020年年末的余额。

和个贷一样,房地产开发贷款同样额度“告急”。排名前列财经记者了解到,上述中资大型银行的分行公司部已向各个分行下达指示,称目前分行实际贷款增长量已超过总行上限百亿,总行要求严格执行规模上限管控。尽管分行正在与总行争取规模资源,但为缓解分行管控压力,该分行公司部要求各分行将对公放款时间延迟至2月份,分行可保证贷款在2月初发放。

同时,在放贷对象上,银行也在进行更为严格的名单制管理,单笔贷款在报到总行之后,总行对于放贷的房企和项目会进行严格审查。“房地产贷款的额度一直是稀缺资源,现在用起来更加谨慎了。”某中资中型银行相关负责人对排名前列财经记者表示。

2020年,全国房地产市场冷热不均,各地分化显著。从此番收缩房贷的区域也多集中在楼市相对较热的城市,如深圳、广州等。或许,热门城市的楼市预期,又将在信贷政策的变化中缓慢转向。

来源:排名前列财经日报

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。