房企密集发债 三道红线叠加银行新规 地产融资为何还能这么火

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在2020年底针对银行的“两道红线”落地,以及元旦后“三道红线”的试点企业即将扩容等外部消息刺激之下,2021年开年,房企在债市展开“抢跑”。据北京商报记者不完全统计,1月截至10日,已有近30家房企发行债券,据测算,境内外债券发行规模已达550亿元。业内分析指出,历年首月均为房企债券融资的高峰,叠加房企对金融环境预期紧张,由此出现了房企加快新年发债节奏抢跑债市的现象。

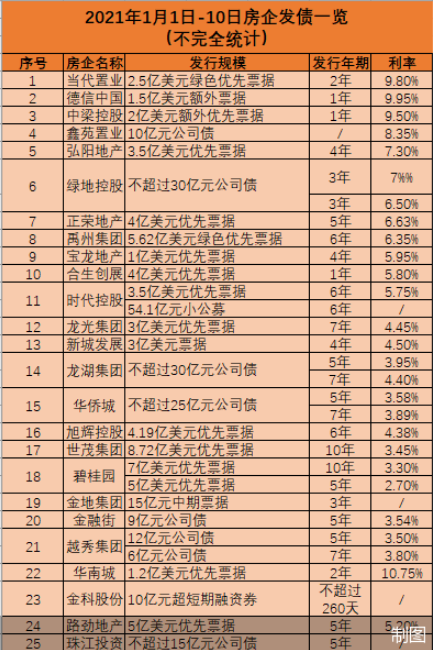

北京商报记者梳理发现,中长期美元票据占据主流,以及发债用于现有中长期债务再融资,是本轮发债热潮的主要特征。值得一提的是,本轮房企发债的较高利率达10.75%,而较低利率则为2.7%,可见,不同房企在融资成本上的“马太效应”也进一步凸显。

近30家房企密集发债

美元债多、“借新还旧”是主流

北京商报记者梳理发现,2021年开年在债市展开抢跑的,不止包括现阶段资金压力较大的规模较小房企,诸多标杆房企的身影同样频频出现。1月截至10日,包括碧桂园、世茂、龙湖、旭辉、金科等规模梯队居前的房企,以及时代中国、宝龙地产、当代置业等多家千亿规模左右及以下规模企业均对外披露了发债计划,发债房企数量累计已近30家。据测算,境内外债券发行规模已达550亿元。

克而瑞证券有限公司首席分析师孙杨在接受北京商报记者采访时表示,现阶段确实是房企融资的“窗口期”。

过往一段时间,房企在境内渠道被严控的情况下大多青睐启用美元债融资。本轮梳理发现,中长期美元票据占据主流,仍是本轮发债热潮的显著特征。在记者梳理的发债名单中,发行美元债的房企占比近六成;境内公司债券发行方面,包括龙湖、绿地、华侨城、金科等在内的房企,合计发行债券金额超200亿元。

从发行年期来看,本轮房企发行债券的年期主要集中在3-5年期,超过七年期的债券占比不足三成,其中,碧桂园、世茂、龙光、华侨城、禹洲和时代中国等房企美元债期限均在六年或以上。期内,也出现了一笔超短期债券:1月8日,金科公告披露发行10亿元规模超短期债券,发行期限260天,票面利率5.4%。

房企开年扎堆发债以及境外发债大幅提升,在第三方机构的研究报告中也得到了充分体现。据贝壳研究院统计,(按发行日)房企2020年1月1日-10日境内外发行规模约合人民币550亿元,同比增长133%。其中境外发行(含计划发行)金额约61.6亿美元,同比大幅增长481%。首十日境内债发行规模约为151亿元人民币,同比下降约7%。

梳理房企发债时间线来看,仅在1月7日当天,就有合生创展、龙光地产、弘阳地产等5家房企相继公告发行美元债。

此外,记者经梳理还发现,本轮房企发债所募集资金的用途,大部分都将用于偿还即将到期的存量债务。

较低2.7%、较高10.75%

融资成本“马太效应”凸显

从融资成本来看,本轮房企融资成本的“马太效应”进一步凸显。 具体来看,世茂集团、碧桂园、旭辉控股、龙光集团等房企利率集中于3%-5%之间,其中尤以碧桂园近期发债利率较低,该集团1月6日公告披露发行5亿美元债,利率仅为2.7%。

规模较小房企在本轮融资中成本则较高。1月6日,当代置业公告发布2.5亿美元债,票面利率达到9.8%,同一日中梁控股发布2亿美元债,利率9.5%,1月7日早间,华南城发布1.2亿美元债,利率达到10.75%。

北京商报记者联系上述企业,希望了解如此高成本发债后的企业发展情况,包括当代置业在内,截至发稿前未能有所回应。

同策研究院资深分析师肖云祥分析指出,从目前披露的美元债发行情况来看,碧桂园、世茂、旭辉等中大型房企在融资规模、融资期限以及融资成本上都占有优势。“2021年开年以来,房企发债市场较大的特征是美元债的占比大幅提升,这或与美元汇率持续走低有关。对比来看,大型房企融资优势非常明显。此外,一些国企、央企在融资成本方面也体现出了较大的优势。”

对于近期不同房企间发债利率的差异,业内也有分析称,现阶段,头部房企的发债优势继续凸显,利率下行且获得较长的融资期限,中小房企的发债利率仍处于高位,期限以短中期为主,分化愈加明显。

以龙湖为例,近期披露公告显示,公司间接附属公司重庆龙湖企业拓展有限公司作为发行人,已于1月6日及7日向合格投资者公开发行2021年公司债券(排名前列期),发行规模为不超过人民币30亿元(含30亿元)。其中,五年期、规模为20亿元的债券,票面利率3.95%;七年期债券10亿元,票面利率4.4%。

龙湖集团在接受北京商报记者采访时表示, 在“房住不炒”的定位下,降低杠杆率,控制有息债务一再被强调,尤其是疫情以来的融资宽松将难以再现。该集团方面认为,未来,市场也更将利好“高度自律”的房企。

现实情况也显示,在房企融资场之上,信用评级居高的企业更受青睐。据了解,得益于资本市场的优异表现,2020年9月,国际权威信用评级机构穆迪(Moody's)宣布,将龙湖的发行人和高级无担保评级从Baa3上调至Baa2,展望稳定。龙湖集团成为2020年3月全球疫情暴发以来排名前列获得穆迪正向评级调升的内地房企。花旗还曾发布研报指出,龙湖集团已建立反周期能力,并有效执行良好的多元化战略,其核心竞争力,包括发展布局、产品定位、专业管理及低成本融资,将继续为其长远可持续发展提供支撑。

密集发债背后

常规融资高峰叠加金融环境预期紧张

对于房企2021年开年债市抢跑,贝壳研究院高级分析师潘浩分析指出,在成因上,首先是因为历年首月均为房企债券融资的高峰,2021年首月债市火热符合传统预期。潘浩介绍称,在2019年、2020年两个年度的首月,房企的发债规模分别为1626亿元与1721亿元,其中2020年首月发债规模为全年峰值。

其次,潘浩认为,2021年房企融资新规与银行金融机构的集中度管理均处于过渡期中,金融监管更趋严格,房企对金融环境预期紧张,故而将会加快新年发债节奏,抢跑债市。

据悉,2020年12月31日,银保监会、央行发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(以下简称《通知》)明确,房地产贷款集中度管理制度的机构覆盖范围、管理要求及调整机制;分档设立银行的房地产贷款余额占比和个人按揭贷款余额占比两个上限,对超过上限的机构设置过渡期,并建立区域差别化调节机制。各地结合所在地区经济金融发展水平、银行业金融机构的具体情况和系统性金融风险特点,以公布的集中度为基准,适当调整,合理确定所适用的管理要求;并对超出管理要求的给予2-4年的过渡期。

在业内观点看来,上述《通知》的发布,在一定程度上意味着房企日后的融资将更加艰难。

“房地产金融已成为现阶段金融系统风险的‘灰犀牛’,无论对房地产行业还是金融市场均带了巨大的潜在威胁。此前发布的‘三道红线’对房企的负债规模进行了严控,对资金需求端进行了降温;而刚刚发布的‘房地产贷款集中度管理制度’ 则对资金供给端进行了限制,同时控制了B端、C端的杠杆率水平。”就近期落地的“房地产贷款集中度管理制度”,中国指数研究院在相关研报中如是阐述其对市场的影响。

肖云祥也向北京商报记者表示,“近期房企融资规模增加,其原因是每年年初,大部分房企会集中资金加大拿地力度;另外,供应商往来款项,一般在年底会有一个决算等,使得企业需要大量资金”。

“虽然房企融资在疫情期间有所放松,但随着市场的快速反弹,相对宽松的融资环境快速收紧,代表事件就是‘三道红线’的推出。” 肖云祥直言,当前国内房企的融资环境并不乐观,尤其是对于现阶段财力有限、负债较高的企业。

谈及2020年以来的融资环境,潘浩表示,整体来看,2020年境内融资通道基本通畅,随着三四季度金融监管的不断升级与债务违约事件的影响,中期境内金融环境呈趋紧预期,境外债市随着疫情的反复将保持较高不确定预期。在防风险的背景下,预计房企债券融资难度将不断升级,2021年在扩大适用融资新规的影响下,更多房企主动“降负”,而中小型房企或将率先感受到债市的紧张压力。

事实上,融资环境趋紧,对于不同规模层级房企的影响已经逐渐显现。克而瑞数据显示,2020年,TOP10房企的融资总量为3075.62亿元,较2019年全年下降15.68%;TOP11-50房企融资量则实现同比上升,特别是TOP11-30梯队房企,同比上升5.62%至6211.36亿元,融资最为积极;而TOP50后的房企,融资量下降6.65%至2541.25亿元,正是由于融资相对较难导致。

基于房企近期发债热情,潘浩预测,2021年首月发债规模大概率仍将保持高位,境外债占比将大幅提升。

原标题:(开年仅10天近30家房企发债550亿 “三道红线”叠加银行新规 地产融资为何还能这么火)

北京商报记者 卢扬 荣蕾

来源:北京商报

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。