破浪2020|风口浪尖,17家物业公司上市创历史新高

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

谁曾想到,遭遇新冠肺炎疫情影响的2020年,物业板块竟然迎来上市大潮。

随着建发物业选择于2020年最后一天以介绍方式登陆资本市场,今年物业公司上市潮也正式收官。据新京报记者统计,2020年,共有17家物业公司成功上市,远超2019年的12家,创下了物业上市以来的较高峰。截至目前,共有38家左右的物业公司登陆港股市场,3家左右企业登陆A股。不止如此,仍有数十家物业公司已经启动或正在研究上市计划,预计即将到来的2021年,仍是物业公司上市大年。

纵观今年的物业上市,除了规模之大外,还呈现出股价回调、收并购风起、多元拓展业务边界、市值分化等特征。随着入局者增多,物业行业的竞争也将加剧,头部效应也将会表现愈加明显。

17家物业公司登陆港交所,四季度达11家

据新京报统计,今年共有17家物业公司上市,分别为兴联物业、烨星集团、建业新生活、金融街物业、弘阳服务、正荣服务、先进商企服务、排名前列物业、世茂服务、合景悠活、金科服务、融创服务、恒大物业、华润万象生活、佳源服务、远洋服务、建发物业。

从上市时间节点来看,上半年仅3家物业公司上市,下半年上市数量达到14家,尤其是四季度,迎来峰值,物业公司上市数量为11家。10月份,先进商企服务、排名前列物业、世茂服务、合景悠活等四家物业公司上市。11月份,金科服务、融创服务先后上市。12月初,恒大物业、华润万象生活、佳源服务、远洋服务、建发物业上市。

四季度引发物业上市狂潮背后的原因与地产主业融资收紧不无关系。中信证券研报称,“三道红线”之下,部分开发企业把分拆新业务视为一种去杠杆的办法,无论物业板块是否已经准备好独立运营,都急于上市募集资金。2020年四季度物业管理公司IPO融资规模,预计远远超过2020年前三季度的总和。

此外,从上市物业公司规模来看,既有市值低于10亿港元的小物业公司,也有诸如恒大、华润、融创、金科、世茂等大房企分拆物业板块上市的现象。如今,TOP10的房企中,仅剩万科和龙湖未分拆物业上市。

从布局物业类型来看,除了常见的住宅物业管理的企业外,还有业务涵盖购物中心、写字楼等商管业务的物业公司,诸如华润万象生活、合景悠活、先进商企、金融街物业。值得关注的是,相比于其他不少物业公司出现新股认购不足、频频破发的现象,华润万象生活股价逆势大涨,上市首日股价高开,较招股价22.3港元上涨38.12%。

分析人士表示,从业务赛道上看,市场给予商管物管等非住宅物业更高的认可,如华润万象生活、宝龙商业拥有商业运营及商管,更具稀缺性。

新股破发、股价下跌,物业股回调

就今年物业公司上市呈现的特征来说,出现了认购不足、新股破发等特点,整体物业股也出现股价回调现象。

今年是特殊的一年,物业股走出了一条跌宕起伏的线路,年初在疫情防控下,物业股走出一波上涨行情,并创下了自上市以来的股价新高。但是8月份以来,物业板块股价呈现持续下探趋势。尤其是四季度庞大的新股发行规模,更是诱发了物业板块调整,老股股价下降、新股频频破发。

诸如10月份上市的3家物业新股,接连遭遇破发状况,其中排名前列服务上市首日开盘价较发行价下跌16.67%,世茂服务开盘价较发行价下跌4.82%,合景悠活开盘报价6.48港元,较发行价跌幅达17.87%。

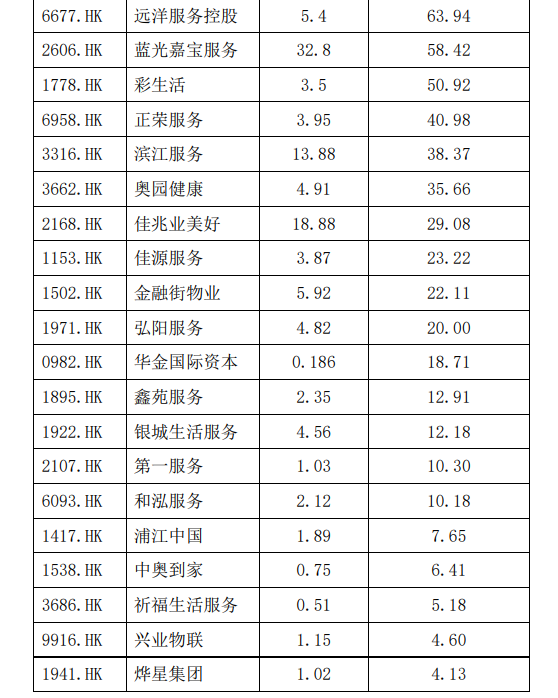

根据克而瑞统计数据显示,今年9月-11月份,30家上市物业企业股价下跌,蓝光嘉宝服务跌幅较大,为40.3%;金融街服务其次,为40%;中奥到家、鑫苑服务、建业新生活、时代邻里等跌幅超过30%。11月份,36家上市物业企业中,股价出现下跌的企业占比超过三分之二。

对于这一轮物业板块股价回调,业内人士认为,主要原因在于,目前多数个股估值处于高位,叠加同质化新股大量上市,市场供给大幅增加,导致板块整体估值中枢下行。华泰证券研报称,预计明年仍将有众多物业公司申请上市,这可能也是中报季后物业板块出现调整的原因。

较高市值超1500亿港元,分化明显

实际上,早在2014年,彩生活上市,拉开物业公司登陆资本市场的大幕。进入2019年、2020年,物业公司掀起上市热潮。截至目前,已经有超过40家物业公司登陆资本市场,其中有38家左右的物业公司登陆港股市场,3家左右登陆A股。

随着房地产逐渐进入存量时代,物业管理的价值也获得认可,进入一个巨大的蓝海市场,尤其是疫情期间,社区在防疫排名前列线中发挥了关键作用,使得物业的价值进一步凸显,刺激众多企业进入上市赛道分食资本盛宴。

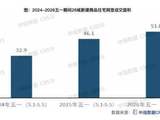

中国指数研究院统计数据显示,截至2020年12月3日,港股上市企业总市值达5636亿港元,较年初增长1203%,A股上市企业总市值达353亿元,较年初增长21%。据新京报记者统计,截至12月30日,37家港股上市物业公司,总市值超过七千亿港元。

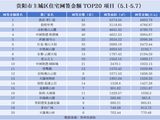

港交所上市物业公司市值一览

说明:数据来源于wind,截至2020年12月30日股市收盘。

不过,当下分化已经明显出现。目前国内物企市值规模分为多个档次,且出现断档现象。排名前列档是碧桂园服务,截至12月30日收盘,市值达1504.31亿港元;第二档是恒大物业和华润万象生活,市值在500亿-1000亿港元之间;第三档是融创服务、雅生活服务、世茂服务、新城悦服务、中海物业等,市值在100亿-500亿港元之间;最后是市值在100亿元以下的物业公司。

同时分化的还有规模,依靠管理母公司的开发物业,不少物业公司拥有规模较大在管面积,目前,超过10家物业公司在管面积达到1亿平方米以上,包括碧桂园服务、恒大物业、雅生活服务、保利物业、绿城服务、融创服务、招商积余、华润万象生活、中海物业、金科服务等。

规模之下,收并购风起

除了上市潮之外,物业公司还在并购整合上按下加速键。今年物业公司之间收并购案例多达数十例,远超以往,物业并购风起。

据克而瑞统计数据显示,仅11月份,50家物业公司共计新增拓展304个项目,相比上月增加32个,同比增长11.76%。其中,新拓项目20个以上的企业有2家,分别是蓝光嘉宝服务、世茂服务;新拓项目介于10-20个企业共6家,其余大部分企业投拓项目集中在10个以内。具体来看,11月蓝光嘉宝服务在十个省份新获取24个项目,新增市场合约237万平方米。11月建业新生活新增投拓合约面积152万平方米,共外拓8个项目。此外,世茂服务10-11月新增第三方服务合约79个,覆盖上海、南京、福州、深圳、广州等城市。

对于物业行业的发展,随着大幅扩容,在机构看来,规模竞争仍将持续一段时间,头部效应也将会表现愈加明显。兴业证券研报称,高成长高确定性是物业板块的主旋律,物业管理行业受益于4大规模红利,包括房地产行业集中带来的物管行业集中度提升、资产证券化加速行业收并购、从住宅物管向多元物业拓展、上下游拓展增值服务,板块正处于从1到N的快速拓展期,而增值服务正经历从0到1的拓荒期。

多元拓展业务边界,城市服务受宠

值得关注的是,和以往主要聚焦于住宅物业不同,今年物业公司管理的业态也逐渐丰富,延伸至多个业态及领域,诸如商业、写字楼、学校、园区、交通枢纽甚至是城市服务等。

据克而瑞统计数据显示,11月,新增拓展项目中,仅41.57%拓展物业为住宅业态,其余为非住宅业态。诸如恒大物业,获取石门国际家居博览中心前期物业服务,雅生活进驻广州市番禺区老干部活动中心,保利物业衡水市博物馆物业管理服务采购项目,新大正获取苏南硕放国际机场保洁服务等。

此外,包括万科物业、龙湖智慧服务、碧桂园服务、保利物业等在内的多家物业公司也在加速布局城市服务这条新赛道,比如,万科物业接管横琴、鼓浪屿,保利物业接管西塘,这些物业公司正逐渐从单一的社区管理转变为为城市提供服务。

值得一提的是,政策层面也为物业公司拓宽服务边界提供支持。12月21日,住建部召开全国住房和城乡建设工作会议,其中提到“推动物业企业大力发展线上线下服务业”,“加快建设城市运行管理服务平台,推进城市治理‘一网统管’”。华泰证券认为,预计在政策支持下,物管企业对于服务边界和智慧化能力的探索将会进一步加强,业主增值服务种类或将日趋丰富、营收占比或将持续提升,头部企业城市服务项目或将快速放量。

尽管诸如城市服务这类新的业务并无明确的盈利模式,但是对于仍处于规模扩张阶段的物业行业来说,率先布局能够抢占发展先机,赢得更多先发优势。

明年物业上市潮或将延续

对于马上到来的2021年来说,物业上市潮大概率仍将延续。

据中国指数研究院统计数据显示,目前有20家左右物业企业在准备上市进程中。公开信息显示,12月31日,荣盛发展分拆的荣万家启动全球招股;宋都服务也启动招股,并预计2021年1月8日上市。

此外,禹洲集团旗下的禹佳生活服务已经在港交所披露了招股书,星盛商业也二度递表,迪马股份也发公告称将分拆物业东原澄方在港交所上市。同时,市场传闻,阳光城、龙光集团也有分拆物业上市的打算。

易居企业集团CEO丁祖昱表示,未来1-2年,物业板块将释放出千亿级市场增量。这是临近年底越来越清晰的一个增长极,也是房企金融战略的一个富有启发意义的角度。

新京报记者 段文平

编辑 武新 校对 李世辉

来源:新京报

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。